Informes

Milei, en una muestra de pragmatismo, decidió mantener abierto el Banco Central y darle independencia del poder político. Además, anunció que va a presentar una nueva ley para desarrollar el mercado de capitales y otra para reformar el mercado de seguros. Son tres iniciativas que, en principio, van en la dirección correcta. El problema es que, al menos por ahora, buena parte de esas ideas todavía no se reflejan en la práctica del propio Gobierno.

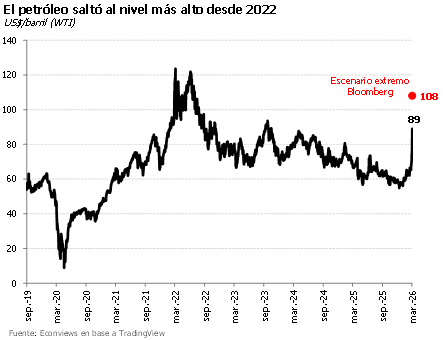

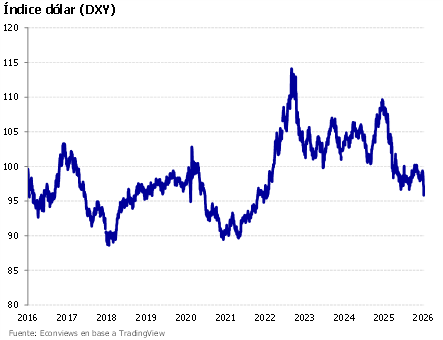

La volatilidad se mantiene en los mercados internacionales con el petróleo volviendo a coquetear con los 100 dólares el barril, y las tasas de largo plazo volviendo a los niveles más altos del año por temor a que suba la inflación. Esta combinación complicó a casi todos los emergentes, que vieron subir los tipos de cambio y sufrieron aumentos en el riesgo país, dos factores que también afectaron a la Argentina. Vivimos en un contexto donde las condiciones externas cambian casi a diario.

El Gobierno adelantó su propuesta para reformar la Carta Orgánica del Banco Central, y aunque todavía no conocemos la letra chica del proyecto que se enviará al Congreso, todo indica que es un paso positivo. La ley propone, entre otras cosas, la independencia del Banco Central y la eliminación de la emisión monetaria para financiar al Tesoro. Esto muestra que el proyecto busca mejorar la calidad institucional y focalizar al Banco Central en su tarea primordial: trabajar para conseguir la estabilidad de precios.

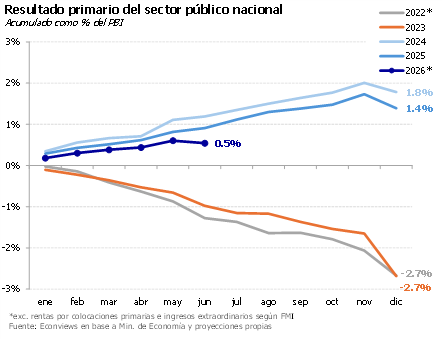

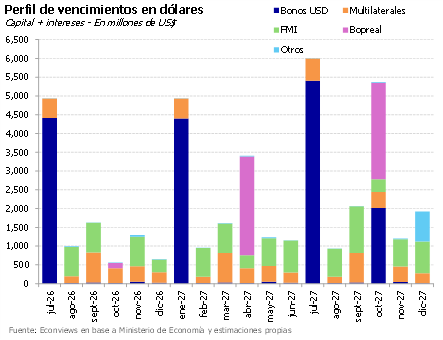

Un programa financiero razonable. El equipo económico presentó el programa financiero, algo que no se veía desde la época de Dujovne, dando un paso positivo para ganar previsibilidad sobre los vencimientos del año que viene y despejar incertidumbre de cara a un año electoral. A grandes rasgos nos parece razonable y bastante en línea con nuestros números: el Gobierno planea emitir al menos US$ 5 mil millones en el mercado local y sumar otros US$ 2 mil millones de otros préstamos, a lo que se suma el sobrefinanciamiento que quedará de este año por US$ 3.7 mil millones. Además, el Tesoro deberá comprarle al BCRA unos US$ 5 mil millones para cubrir el gap. Son objetivos cumplibles, pero no exentos de riesgos, teniendo en cuenta que será un año electoral con dolarización de carteras, algo que puede complicar tanto el esfuerzo del BCRA por acumular reservas como el del Tesoro por emitir deuda. Para más detalle, ver la nota a continuación.

Cuando a fines del año pasado el Gobierno arrasó sorpresivamente en las elecciones de medio término, parecía que en 2026 se iba a llevar el mundo por delante. El clima de optimismo hacía pensar que iba a afianzar su popularidad, avanzar con fuerza en el Congreso, y con el riesgo “kuka” despejado, que se iba a acelerar la llegada de inversiones. En términos económicos, se esperaba que el programa empezara a mostrar resultados más contundentes en actividad y desinflación, una vez pasado el shock electoral. Seis meses después, el balance es más matizado. Hubo logros importantes, algunos tropiezos y una agenda política que se complicó más de lo previsto.

No quedan dudas de que el viento cambió en el mercado cambiario. El tipo de cambio subió casi 5% en junio y cortó con una estabilidad que había durado más de cinco meses. No es una suba para preocuparse, pero muestra con claridad que el segundo semestre va a ser más desafiante en este frente. Es, además, el primer test real que enfrenta el Gobierno desde que arrancó el programa de acumulación de reservas y desde que la política monetaria adoptó un sesgo expansivo.

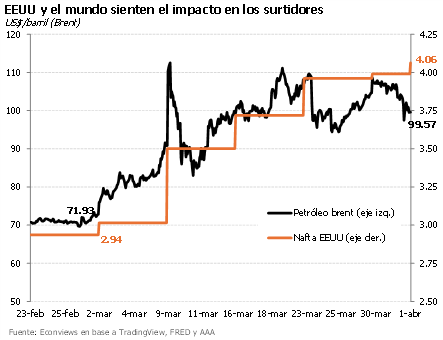

Mientras todas las miradas están puestas en el Mundial, esta semana hubo otras novedades importantes que vinieron desde Estados Unidos. Por un lado, tras tres meses de guerra, se llegó a un acuerdo preliminar para ponerle fin al conflicto y reabrir el estrecho de Ormuz. La paz todavía luce frágil y es esperable bastante volatilidad en los 60 días que durarían las negociaciones, pero lo concreto es que el petróleo ya bajó a la zona de 80 dólares el barril. Una buena noticia para la inflación, aunque no tanto para nuestras exportaciones.

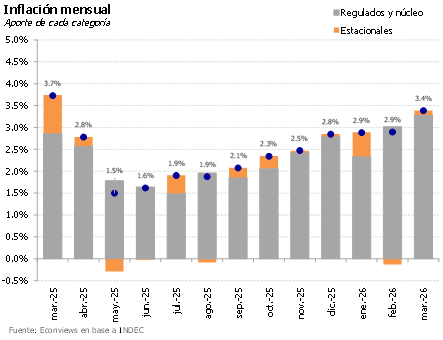

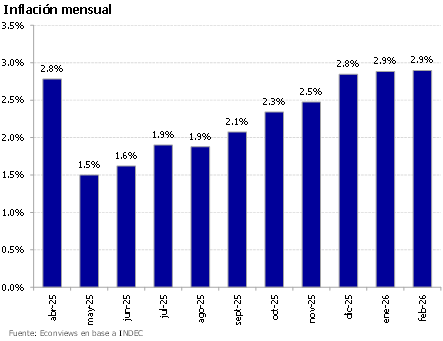

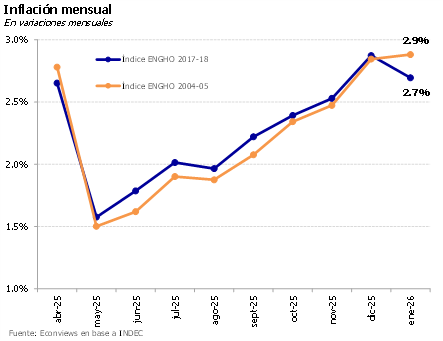

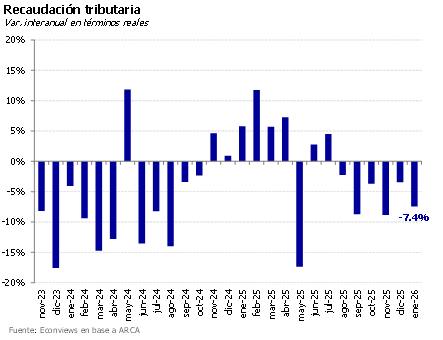

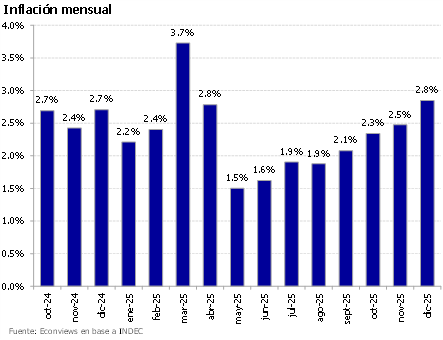

La semana económica dejó dos noticias que generaron cierto alivio. Por un lado, la inflación volvió a bajar, confirmando que la desaceleración continúa y que las altas tasas de inflación que se vieron en el verano fueron un fenómeno pasajero. Nuestras estimaciones de inflación de alta frecuencia en alimentos son alentadoras, aunque, así como no había razones para alarmarse por los datos de los últimos meses, tampoco hay suficiente evidencia para aseverar que una inflación que lleva más de 18 meses por encima del 2.0% mensual ya esté domada. Es muy probable que la inercia inflacionaria continúe, aunque con una tendencia descendente.

Falta más de un año para las elecciones presidenciales del 2027. Sin embargo en las charlas con inversores o en los coffee breaks de la convención del IAEF la pregunta que más flotaba en el ambiente es que puede pasar durante el período electoral y después de las elecciones.

El riesgo país nuevamente está bajando, seguramente en parte gracias a que las compras del BCRA en el mercado de cambios están fortaleciendo las reservas internacionales, en parte porque la calificación crediticia subió a B- en el caso de Fitch y se espera que haya pronto noticias positivas de Moody’s y eventualmente de S&P. Y también en parte porque el gobierno mostró pragmatismo en cubrir sus necesidades financieras emitiendo bonos en dólares en el mercado local aprovechando la oferta de dólares.

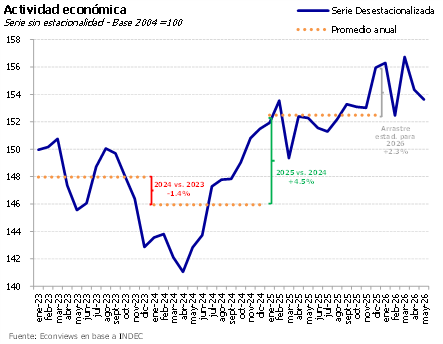

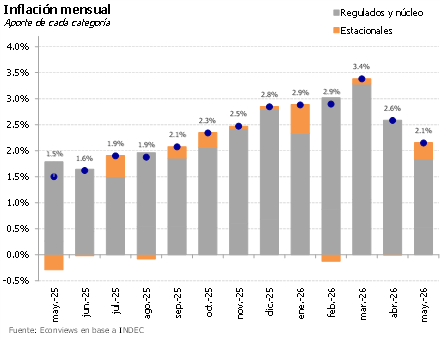

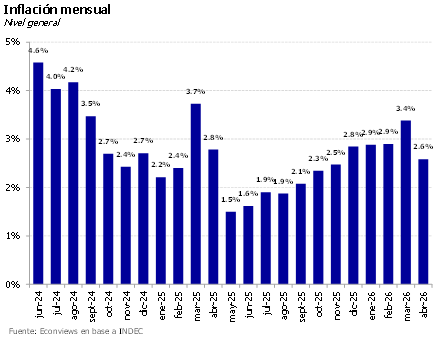

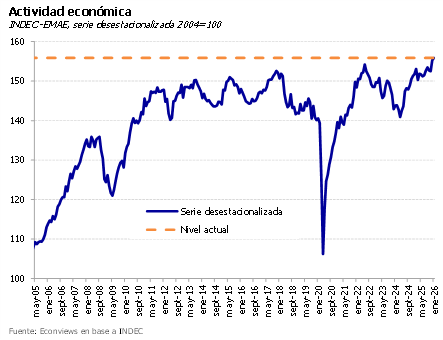

Luego de varias semanas en las que los indicadores económicos se venían deteriorando, una serie de noticias y datos recientes generan optimismo. El último número de actividad económica muestra un rebote de 3.5% en marzo, las exportaciones rompieron récords con el agro y la energía volando, la confianza del consumidor dejó de caer y tuvo una pequeña suba, el empleo privado dio señales de vida después de ocho meses de caídas, y se aprobó la segunda revisión del acuerdo con el FMI. Además, la inflación de abril mostró la primera desaceleración en diez meses y todo indica que en mayo seguirá aflojando. Después de que marzo cerrara con 3.4% de inflación y febrero con un fuerte tropezón de la actividad, los datos nuevos no están nada mal.

La inflación bajó por primera vez en 10 meses en abril. Es un buen número tomando en cuenta que venía subiendo y que en marzo llegó al 3.4%. No hay duda de que ese número fue un hecho aislado, porque más allá de las subas y bajas de los últimos meses, la inflación se ha mantenido en un promedio de 2.5% en el último año y medio. Esta tendencia indicaría que la inflación subyacente o inercial de mediano plazo podría estar entre 2 y 2.5% (probablemente más cerca del límite inferior), por lo que habrá que ver cómo evoluciona la política monetaria para dominarla.

Si miramos la tabla de posiciones del riesgo país, Argentina sigue siendo la oveja negra de la región. A pesar de la fuerte mejora del índice desde que asumió Milei, pasando de casi 2,000 puntos hasta los 515 actuales, seguimos en el fondo de la tabla solo adelante de Venezuela que se fue a la B hace muchos años. Incluso países que hace pocos meses estaban en zona de descenso, como Bolivia y Ecuador, hoy nos superan y volvieron a emitir deuda en los mercados internacionales. ¿Puede Argentina terminar de acoplarse al resto de la región?

Los inversores miran Argentina con cautela. Después de estar dos semanas bajo presión, los bonos soberanos volvieron a marcar verdes y el riesgo país se fue a la zona de 570 puntos. La suba se había dado a contramano del resto de emergentes y en medio de rumores sobre una posible operación con el Banco Mundial y el BID para garantizar préstamos bancarios. A esto se sumaron datos muy malos de actividad económica y caída en las encuestas (la confianza en el gobierno cayó 12.1% en marzo y encuestas como las de Universidad de San Andrés o AtlasIntel-Bloomberg muestran un deterioro en la imagen del Gobierno). Esto disparó la preocupación entre los inversores por la sostenibilidad del programa económico en un momento en que ya se empieza a mirar de reojo el calendario electoral.

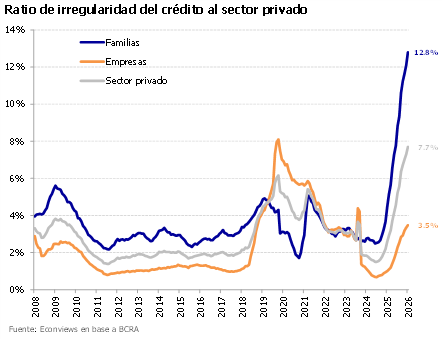

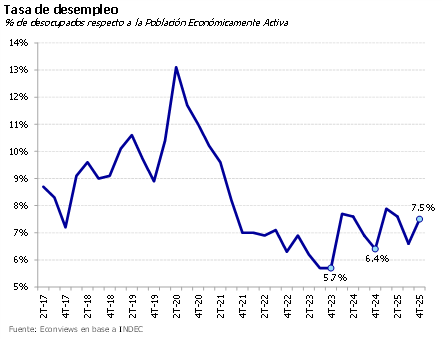

Los números son cada vez más claros y empiezan a hablar, con una economía “bipolar” que funciona a dos velocidades. El problema para el gobierno es que la sostenibilidad del programa depende de que el crecimiento llegue a gran parte de la población, mientras lo que se observa es que los ganadores hasta ahora son pocos sectores (minería, energía y agro) y que no emplean mucha mano de obra. Los perdedores, como la construcción, la industria y los servicios, que son los grandes empleadores, están estancados o cayendo. El empleo y los salarios no traccionan y sufre el consumo masivo, lo que se refleja en la fuerte caída en el índice de confianza del consumidor y en algunas encuestas sobre la imagen del gobierno.

El programa económico de Milei está atravesando un momento crítico. La inflación ha subido en los últimos 10 meses llegando a un pico en marzo de 3.4% mensual, se nota un estancamiento o una caída en la producción industrial, en la construcción, en consumo masivo y en el empleo; y los salarios vienen perdiendo sistemáticamente contra la inflación con la consiguiente pérdida del poder adquisitivo. La consecuencia que se observa en los últimos meses es una caída en el índice de confianza en el gobierno mientras las encuestas muestran que la imagen negativa de Milei ya supera el 50%.

Después de años en modo montaña rusa, la economía argentina entró en una fase menos vertiginosa. Ya no hay tantos sobresaltos semanales ni cambios bruscos de humor, y eso, es una buena noticia. En ese marco de mayor estabilidad, febrero y marzo van a quedar probablemente como los meses más flojos del año en términos de actividad e inflación.

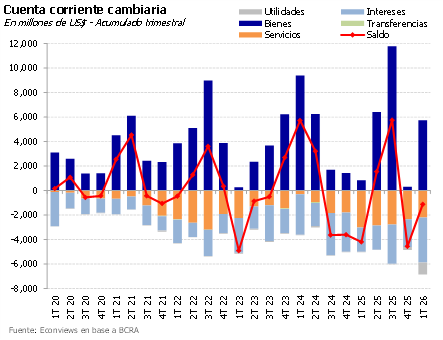

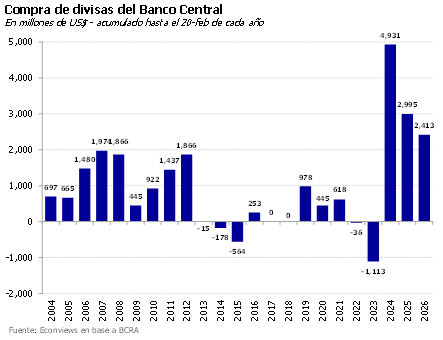

Primer trimestre de compras fuertes. En los últimos días el Central pisó el acelerador y cerró el primer trimestre con compras de divisas superiores a los US$ 4,300 millones, a un ritmo de casi US$ 1,500 millones mensuales. Con el inicio de la cosecha gruesa, el Banco Central tiene ahora la oportunidad de profundizar ese ritmo y completar un segundo trimestre aún más sólido, acercándose al objetivo de US$ 10,000 millones para el año. Las reservas netas mejoraron, aunque siguen en terreno negativo por los pagos de deuda y la caída en el precio del oro.

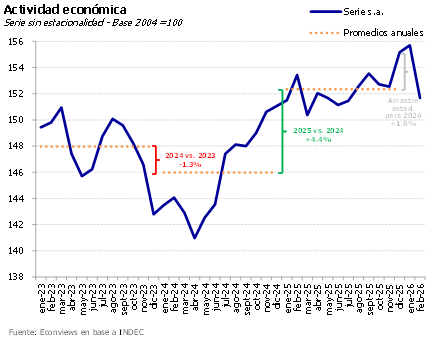

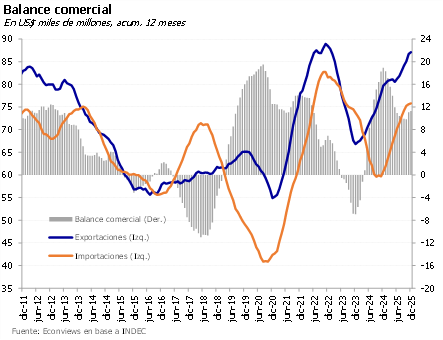

Qué dicen los datos sobre la actividad económica. El debate sobre la actividad ganó intensidad después de la publicación del PBI del último trimestre de 2025 y del EMAE de enero, que mostraron que la economía en el agregado está creciendo. Para enero, incluso sectores que vienen rezagados como la industria y la construcción mostraron una recuperación mensual. Sin embargo, la tendencia revela una historia más compleja: los sectores más dinámicos son el agro, la energía, la minería, la pesca y la intermediación financiera, todos (salvo este último) más ligados a las exportaciones que al mercado interno.

Todavía es muy pronto para sentenciar, pero hay indicios de que el Gobierno está haciendo un giro en la política monetaria. A pesar de que varios funcionarios del Gobierno se empeñaron recientemente en justificar que la economía está creciendo y que no hay pérdida de empleo, los datos de esta semana y las propias decisiones de política monetaria desafían esa narrativa. La sensación es que, incluso con la inflación bajo presión, la prioridad hoy es la reactivación.

La semana económica arrancó con fuertes expectativas por el Argentina Week en Nueva York y terminó con sabor amargo por el dato de inflación de febrero. El timing para el evento no fue el mejor. El Gobierno salió a vender el país al mundo mientras los inversores tenían un ojo puesto en Medio Oriente. De todos modos, el evento se pudo llevar a cabo, hubo anuncios de inversión importantes y Argentina volvió a estar en la vidriera internacional, algo que no es menor. En cambio, las cosas anduvieron más complicadas en casa, porque la inflación no da señales de querer bajar y el consumo sigue flojo.

La guerra en Medio Oriente le puso un freno al contexto internacional muy favorable en el que venía navegando la economía argentina. Hasta febrero, los mercados globales mostraban un fuerte apetito por activos de riesgo y el dólar se debilitaba, lo que empujaba a las monedas emergentes y comprimía los spreads crediticios a niveles que no se veían desde hacía años.

Aprovechando que la macro local está bastante tranquila, esta semana pusimos la lupa en el frente global. En una sola semana: IBM sufrió su peor caída bursátil en 26 años, una empresa de pagos digitales rentable despidió al 40% de su plantilla, y un reporte hipotético sobre desempleo masivo se volvió viral en Wall Street. El hilo conductor no fue una crisis financiera ni una recesión: fue la inteligencia artificial. Lo que hasta hace poco era un debate sobre el futuro del trabajo se está convirtiendo en una serie de hechos concretos y medibles, y la pregunta ya no es si esta revolución tecnológica tendrá un impacto macroeconómico, sino cuán profundo será y a qué velocidad llegará.

El cierre de la planta de neumáticos Fate y el debate sobre la reforma laboral pusieron en el centro de la escena la creciente preocupación por el empleo y los salarios. La última encuesta de la Universidad de San Andrés confirma este giro: según la opinión pública, los bajos salarios son el principal problema que afecta al país, seguido de cerca por la corrupción y la falta de empleo. Recién en el décimo lugar aparece la inflación, un cambio drástico respecto a noviembre de 2023, cuando la suba de precios ganaba el primer lugar por goleada.

La semana en la economía argentina dejó un sabor agridulce. Por un lado, las buenas noticias son que el Senado dio media sanción a la reforma laboral y que el Banco Central no para de comprar dólares; pero, al mismo tiempo, la inflación se encargó de recordarnos que el partido es largo y el rival no se rinde fácil, a lo que se sumaron datos de empleo que no fueron alentadores.

Enero cerró con un balance sumamente positivo para la economía argentina. Después de superar el ruido electoral y con una macroeconomía mostrando signos de ordenamiento, el Gobierno logró avanzar en la acumulación de reservas, situar el riesgo país en la zona de los 500 puntos y mantener el tipo de cambio bajo control. Sin embargo, febrero ha comenzado con un escenario un poco más complejo, donde los nubarrones aparecen tanto en el frente externo como en el doméstico.

El riesgo país alcanzó esta semana el nivel más bajo desde junio de 2018. El programa de compras de reservas fue el impulso final que necesitaba el indicador para buscar nuevos mínimos. El mercado vio resultados y pagó: el Banco Central sumó más de US$ 1,100 millones en enero y el indicador perforó los 500 puntos.

Desde que asumió el gobierno de Milei se abrió un fuerte debate sobre el futuro de la industria y el empleo. De un lado están los que dicen que el programa económico está provocando un “industricidio” y mayor desempleo, y presionan por mantener la economía protegida. Del otro lado están los fundamentalistas de la apertura que se inclinan por la idea de aprovechar las ventajas comparativas.

Cuando en diciembre se anunció que el Banco Central comenzaría a acumular reservas a partir de 2026, muchos éramos escépticos. El gobierno había incumplido este objetivo explícito en las metas del programa con el FMI durante todo el año pasado, y había jugado al límite en el frente externo, al punto de tener que recurrir al salvataje de Trump para para no naufragar en el camino a las elecciones.

Empieza un año con muchos desafíos, pero con esperanzas. Por suerte comienza con un presupuesto y buenas chances de que se avance en la reforma laboral. También, como esperábamos, se hicieron los pagos de la deuda, lo cual da tranquilidad. Pero los desafíos son importantes: domar una inflación que se muestra inflexible, lograr que la reactivación llegue a muchos más sectores y al consumo, que el riesgo país bajé otros 100 puntos para poder volver al mercado a tasas razonables, y que aumenten la reservas y se saque el cepo.