Informes

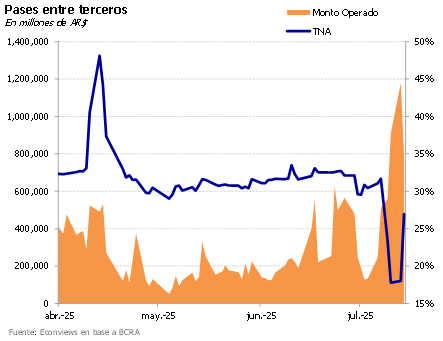

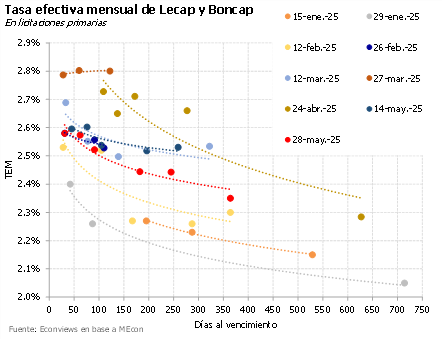

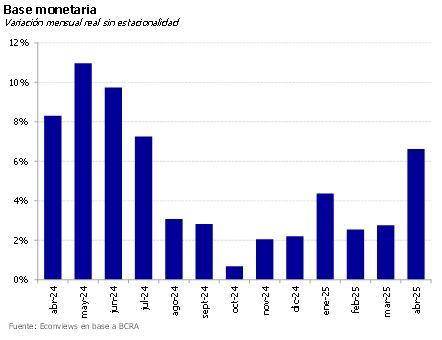

Una transición algo desordenada. Como anticipábamos, tras el fin del esquema de Lefis, los bancos quedaron con un exceso de liquidez, lo que llevó a que las tasas de corto plazo se desplomen y el dólar se escape. El Tesoro tuvo que salir con una nueva licitación de Lecaps para absorber pesos, ofreciendo rendimientos muy por encima de los del mercado. Al mismo tiempo, el Banco Central reintrodujo pases y volvió a intervenir en el mercado secundario de bonos para sostener las tasas. Todo esto generó mucha volatilidad, con tasas que pasaron de menos de 20% a 40%. Esperamos que los rendimientos se mantengan elevados.

El segundo semestre arrancó picante para el Gobierno. En el plano económico, es un momento donde hay muchos desafíos. En primer lugar, el tipo de cambio vuelve al ruedo y se va acomodando en niveles más altos, en parte porque se termina la cosecha gruesa y el incentivo a liquidar por la baja de retenciones, y en parte por el ruido electoral. En segundo lugar, porque la recuperación de la actividad empieza a mostrar señales de fatiga. Y, en tercer lugar, porque la desinflación viene encontrando más resistencia.

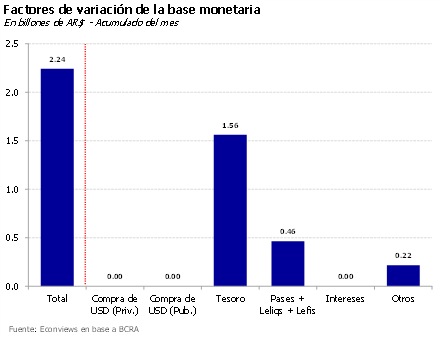

Semana de transición en la política monetaria. El jueves 10, el Banco Central dejará de ofrecer a los bancos la posibilidad de suscribir Lefis, lo que ya comenzó a generar una migración de esos fondos hacia Lecaps. Esto se reflejó en la licitación del Tesoro del lunes, donde se adjudicaron unos AR$ 5.6 billones netos. Estimamos que los bancos aún conservan cerca de AR$ 10 billones en Lefis, que deberán redistribuirse entre encajes y otros instrumentos de corto plazo, lo que podría presionar las tasas a la baja como en la última semana.

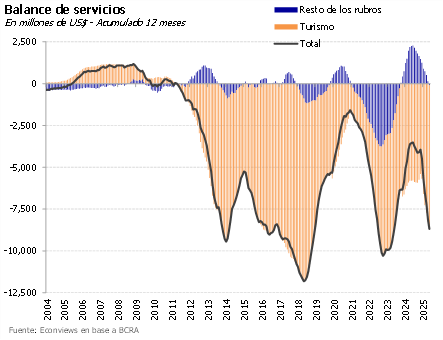

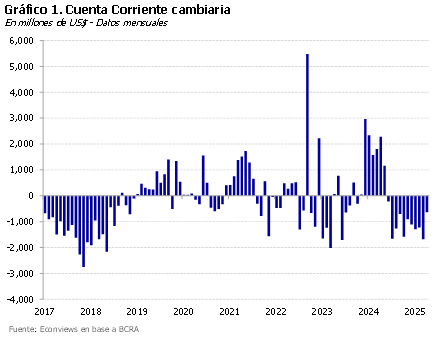

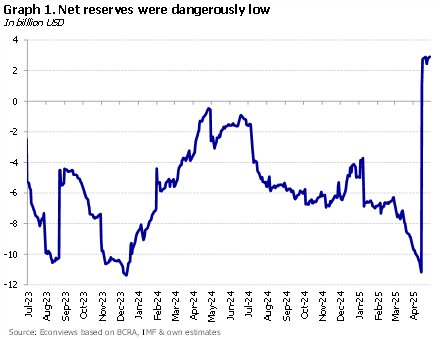

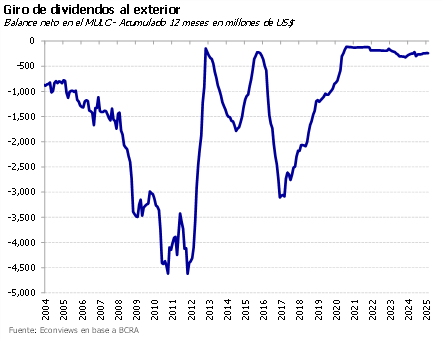

El programa con el FMI puso la necesidad de acumular reservas en el centro de la escena. Las luces de alerta se prendieron cuando el INDEC publicó que en el primer trimestre Argentina tuvo un déficit en la cuenta corriente de más de 5,000 millones de dólares. Esto implica que las importaciones, los gastos por turismo, los pagos de intereses, utilidades y remesas superaron ampliamente a las exportaciones de bienes y servicios. Este déficit es preocupante porque si no se revierte seguramente va a ser difícil acumular reservas o mantener la estabilidad del tipo de cambio.

There is increasing evidence that after an initial period in which the government was very successful in getting the economy out of intensive care, the program is now entering a new phase, which involves trade-offs, more fine tuning in the design of policy, and in which it will be more difficult to show impressive results.

Subió la liquidez. El lunes se acreditaron los vencimientos que no se renovaron en la última licitación del Tesoro, lo que implicó una inyección de unos AR$ 4 billones al sistema financiero. Esto empujó las tasas de corto plazo a la baja, con la caución perforando el 25%. También contribuyó la menor demanda estacional de pesos, ya superados los pagos de aguinaldos y vencimientos impositivos. De todos modos, esperamos que se mantenga el sesgo restrictivo de la política monetaria.

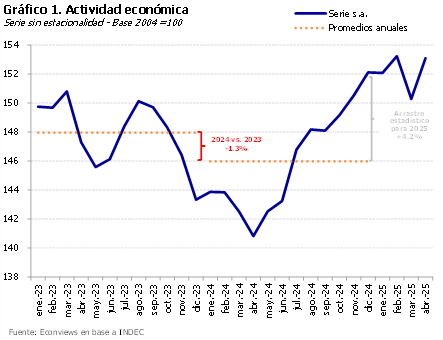

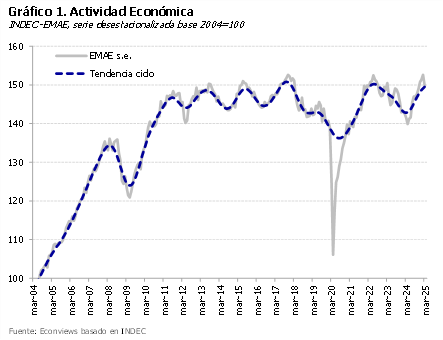

Durante los primeros meses del programa económico, la baja de la inflación trajo consigo efectos expansivos en la actividad económica. La caída del impuesto inflacionario alivió los ingresos reales, las tasas de interés negativas empujaron a los hogares a gastar, el crédito crecía con fuerza y una parte del consumo, que venía reprimido, mostró un rebote más que interesante. En ese contexto, la economía sorprendió con indicadores mejores a lo esperado y permitieron hablar de un rebote en forma de V.

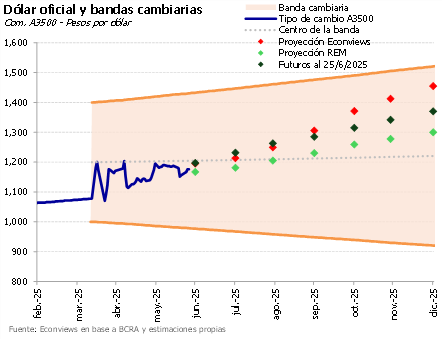

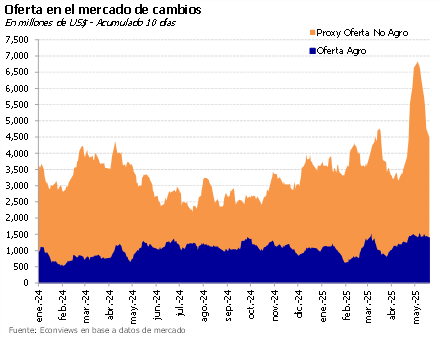

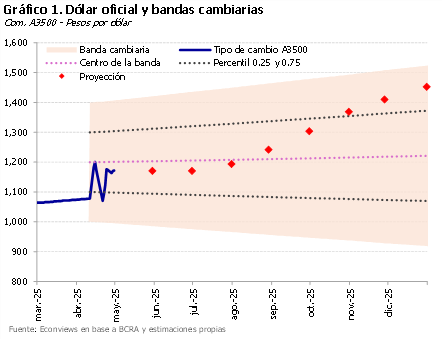

Un segundo semestre más picante. El gobierno termina el primer semestre con el dólar controlado cerca del centro de la banda. La segunda mitad del año luce un poco más desafiante. Los dólares del agro van a seguir fluyendo con fuerza hasta finales de julio, pero después esperamos que el tipo de cambio se acomode un poco más arriba. También habrá más demanda por turismo en los meses fuertes del verano europeo y por el ruido electoral. Se confirmó que el Banco Central intervino fuerte en el mercado de futuros en mayo, y no descartamos que siga haciéndolo.

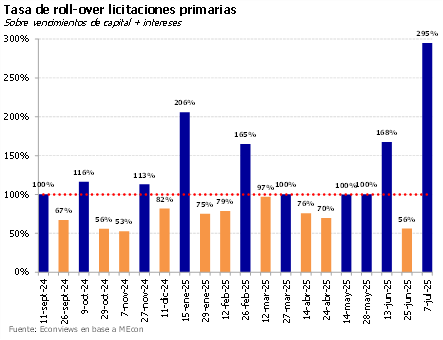

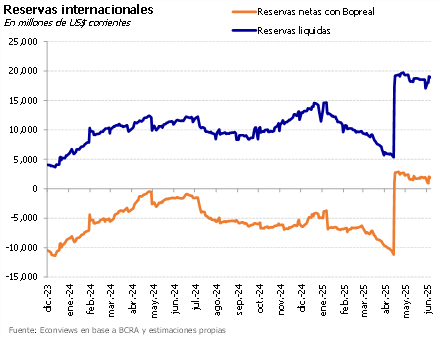

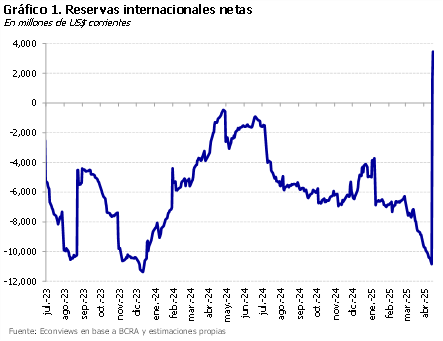

Buscando el waiver. El Gobierno siguió pasando la gorra en los últimos días con nuevas emisiones de deuda. Los Bonte ya aportaron unos US$ 1,500 millones, a los que se sumaron US$ 2,000 millones del repo, llevando las reservas brutas por encima de los US$ 40,000 millones y las líquidas por arriba de los US$ 20,000 millones. Para cumplir con la meta del FMI aún faltan unos US$ 2,500 millones, pero al menos el Gobierno muestra voluntad de acercarse y así obtener el waiver que destrabe el próximo desembolso de US$ 2,000 millones.

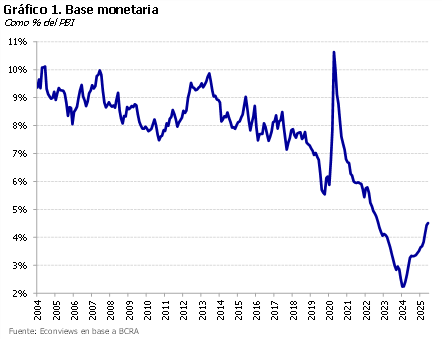

La política monetaria y cambiaria viene evolucionando desde que subió Milei. Al principio incorporó elementos heterodoxos porque el objetivo era licuar y darle un ancla a la inflación. En ese período las tasas de interés fueron negativas, había un tipo de cambio oficial cuasi-fijo, se mantuvo el cepo y hubo varios tipos de cambio. Con el tiempo hemos llegado al régimen actual en el que el ancla del programa es el crecimiento de la cantidad de dinero, la tasa de interés real es positiva y el tipo de cambio flota dentro de una banda cambiaria.

Anuncios importantes del BCRA. Esta semana, el Banco Central comunicó y/o formalizó una serie de cambios en la política monetaria, en coordinación con el Tesoro (para más detalles, ver la nota principal de este informe). En líneas generales, consideramos que los anuncios son positivos: apuntan a normalizar la política monetaria y facilitar la acumulación de reservas. Sin embargo, quedan algunas dudas sobre la implementación concreta de ciertos puntos.

El debate sobre el tipo de cambio se ha calmado ahora que el dólar flota dentro de la banda y su valor lo determina el mercado. Es cierto, todavía no es una flotación limpia porque se mantienen muchos controles cambiarios para las empresas, pero la brecha con los dólares paralelos ha desaparecido y el Banco Central no interviene. Ahora la discusión ha pasado a ser el nivel de las reservas internacionales; es decir, se desplazó de los precios a las cantidades, aunque en el fondo ambas reflejan la cuestión de la sostenibilidad de las cuentas externas.

Se develan los candidatos. Poco a poco se va configurando el mapa electoral de cara a las elecciones de septiembre y octubre. Esta semana, Cristina confirmó su candidatura como legisladora bonaerense por la tercera sección y reapareció en los medios. Será interesante monitorear cómo evoluciona la opinión pública con esta reaparición y si genera algún impacto en los activos argentinos. Según las últimas encuestas, la imagen de Milei volvió a repuntar, y, salvo la aparición de un cisne negro, esperamos que el Gobierno obtenga un buen resultado en las elecciones.

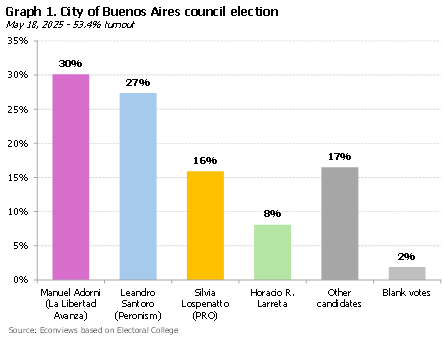

The political and economic climate has markedly improved since Argentina signed the new agreement with the IMF. On the political front, the government scored a key victory in the legislative elections of the City of Buenos Aires, which was a local election with strong implications at the national level. What would normally have been a minor election became a critical test of strength between Milei’s La Libertad Avanza (LLA) and Macri’s PRO. In the end, LLA secured nearly twice as many votes as PRO (30% vs. 16%), marking a major win for Milei and a serious setback for Macri, who lost a district that had been his stronghold in the last two decades.

Finalmente, el Tesoro consiguió dólares emitiendo un bono en pesos para inversores internacionales, que lo suscriben en dólares. Así, el Tesoro recibe dólares frescos, aunque los vencimientos de capital e intereses se van a pagar en pesos. a jugada es buena: le permite al Gobierno acercarse a la meta de reservas con el FMI (que todos sabemos que no va a cumplir) y, al mismo tiempo, mantiene su promesa de no comprar reservas dentro de la banda cambiaria.

Leve suba del dólar. Después de algunas semanas bastante tranquilas, el tipo de cambio empezó a moverse un poco en los últimos días y ya acumula una suba del 2% desde el viernes pasado. El BCRA sigue sin intervenir dentro de la banda, pero sí metió mano en la curva de futuros, que parece ser la herramienta elegida para contener la presión. De hecho, el interés abierto subió a US$ 4,820 millones y las tasas implícitas siguen bastante por debajo de las Lecaps.

Finalmente se develó el misterio del plan para los dólares del colchón, y todo indica que las medidas son menos revolucionarias de lo que muchos esperaban. Aun así, representan un avance importante: al elevar los montos a partir de los cuales deben reportarse las transacciones, se simplifica la vida de la gente y se facilita el uso de fondos que hoy están en la economía informal. Esto podría traducirse en un leve aumento del consumo y en una mayor circulación de dólares. Sin embargo, si esos billetes no ingresan al sistema financiero, difícilmente se traduzcan en más reservas.

Fuerte apoyo en las urnas. El domingo se celebraron elecciones municipales en CABA, donde el oficialismo logró un triunfo importante: desplazó al peronismo al segundo lugar y se impuso sobre el PRO en un distrito que los “amarillos” dominaron durante las últimas dos décadas. El resultado sugiere que el electorado respalda el rumbo del gobierno, valora la baja de la inflación y la estabilidad macroeconómica. Además, deja al oficialismo mejor posicionado para las negociaciones con el PRO en torno a las candidaturas en la provincia de Buenos Aires.

La agenda de desregulación y apertura sigue a toda marcha. Probablemente se trate de uno de los frentes donde el Gobierno ha logrado mayores avances. Desenredar la maraña de regulaciones y abrir la economía implica, en muchos casos, enfrentarse a intereses empresariales profundamente arraigados. Sin embargo, el Ejecutivo decidió dar un paso más en vísperas de las elecciones en la Ciudad de Buenos Aires.

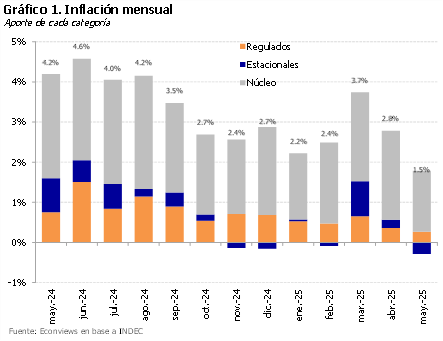

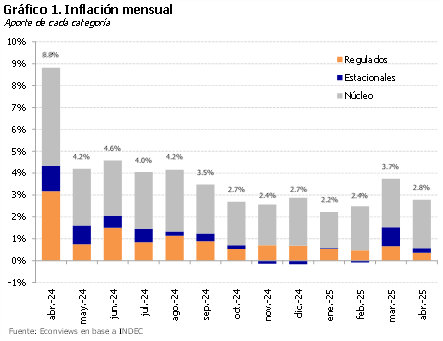

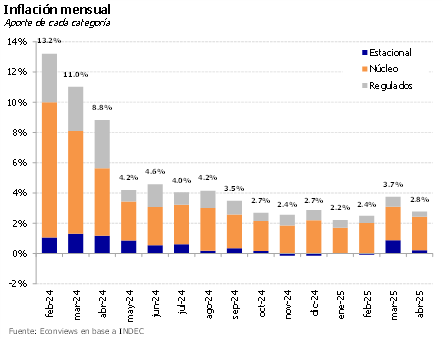

Objetivo logrado. Finalmente, el dato de inflación de abril fue muy bueno y vino en 2.8%, muy por debajo de lo que inicialmente se esperaba después del paso al nuevo esquema de bandas y muy inferior al 3.7% de marzo. El pass-through fue bajo, en parte porque algunos aumentos se adelantaron en marzo, y en parte porque el Gobierno fue muy hábil en contener las expectativas. La inflación núcleo se mantuvo estable en 3.2%, por lo que los componentes estacionales y regulados jugaron a favor. Nuestro relevamiento de precios de alimentos y bebidas anticipa una marcada desaceleración en mayo, y tampoco se espera demasiada presión desde los servicios, dado el estancamiento de los salarios, la baja en combustibles y la pausa en la recomposición de tarifas. Mayo apunta a ser otro mes favorable.

Tras el nuevo acuerdo con el FMI, el Gobierno anunció el inicio de una nueva fase del programa económico, un punto de inflexión que marcaría el paso de la estabilización al crecimiento sostenido. Sin embargo, con el correr de los días, quedó claro que aquella visión fue, quizás, apresurada y que en realidad estamos yendo a una fase de consolidación del proceso de estabilización. El plan de crecimiento sostenido, por ahora, deberá esperar. Por ahora seguimos en la etapa del rebote luego de dos años de caída del PBI.

Llegó el programa con el FMI y con ello el nuevo esquema de bandas cambiarias. El acceso al mercado de cambios fue normalizado para individuos. Para las empresas se avanzó en la regularización de los pagos de importaciones y también se permitirá pagar dividendos que surjan de utilidades generadas a partir de este año, mientras que se mantiene el cepo para stocks, atesoramiento y la restricción cruzada.

Sigue la volatilidad. Después de unas semanas tranquilas donde el tipo de cambio osciló en torno a 1,180, ayer bajó fuertemente. Los futuros se movieron en la misma línea. No creemos que el dólar vaya al piso de la banda, aunque en los próximos meses deberían dominar los flujos de oferta de dólares por la cosecha y mantenerse tranquilo. Estimamos que en la zona cercana a 1,100 debería aparecer la demanda.

The negotiations with the IMF took longer than most people anticipated. Argentina wanted a USD 25 billion program while the IMF probably had in mind half of that amount. There were also discussions about the size of the upfront disbursement, as Argentina was requesting more dollars than the IMF was willing to provide. At the same time, the IMF was asking for more flexibility in the exchange rate regime, an issue that was raised in previous reviews, while Argentina wanted to avoid a step devaluation because it could put pressure on prices. One could summarize the discussions as more money in exchange for more flexibility in the exchange rate regime.

No hay una segunda oportunidad para causar una buena primera impresión. Tras la implementación del nuevo esquema de bandas, el objetivo principal del Gobierno fue evitar un overshooting del tipo de cambio y, con ello, alimentar la narrativa de que no hubo un salto cambiario y que, por lo tanto, los precios no debían ajustarse.

La política monetaria del nuevo programa muestra un cambio hacia un esquema más convencional. Se fijan objetivos para los agregados monetarios tradicionales, como la base monetaria tradicional o el M2, en lugar de poner un tope a la base monetaria amplia, otro invento argentino que no aparece en ningún libro de texto. También se dejó atrás el rígido crawling peg del 1% mensual, que estaba destinado a perpetuar un preocupante atraso cambiario, y se adoptó una banda cambiaria con la idea de que el tipo de cambio flote entre el piso de 1,000 y el techo de 1,400 pesos. Pero, como es típico en Argentina, el nuevo régimen trajo varias sorpresas, y en muchos casos el principal sorprendido fue el FMI.

Objetivo de pass-through cero. Tras el anuncio del nuevo esquema de bandas, el objetivo principal del Gobierno fue evitar un overshooting y minimizar el traslado a precios. Para presionar el tipo de cambio a la baja anunciaron la vuelta del carry trade para extranjeros (con 6 meses de permanencia, aunque pueden salir por CCL), dijeron que solo iban a comprar reservas en el piso de la banda, y presionaron al campo para que liquidara antes de que suban de nuevo las retenciones. También salieron con los tapones de punta contra empresas que mandaron listas con aumentos, arengando a no convalidar subas. Por ahora, el objetivo se viene cumpliendo: tras el salto inicial, el tipo de cambio retrocedió y muchas empresas dieron marcha atrás con los aumentos. En este contexto, esperamos que la inflación de abril se ubique más cerca del 3.7% registrado en marzo que del 5%, aunque hay arrastre de los últimos días de ese mes.

Los primeros días sin cepo fueron, sin dudas, un éxito para el Gobierno. El mercado reaccionó de forma muy positiva a los anuncios: lejos de irse al techo de la banda, el tipo de cambio se ubicó más cerca del piso. El Merval arrancó con fuerza, luego cedió algo de terreno, pero los bonos se mantuvieron firmes y el riesgo país se acercó a los 700 puntos. La brecha cambiaria se desplomó.