Informes

Después de conseguir la aprobación de algunas leyes importantes (reforma laboral, ley de glaciares), el gobierno anunció que impulsará una ampliación del RIGI, con el objetivo de atraer nuevas inversiones. Esperamos que el oficialismo siga enviando proyectos al Congreso, buscando mantener el control de la agenda. Las internas y los escándalos que involucran a funcionarios desgastan al gobierno y pegan sobre su popularidad.

Se despertó el dólar en junio. Luego de un inicio de año donde el tipo de cambio oficial había estado muy tranquilo (incluso con periodos de apreciación nominal), empezó a verse algo más de movimiento. En mayo cerró 2.1% arriba punta a punta contra abril y en las primeras 3 rondas de junio ya aumentó 1.8% contra el cierre de mayo. El CCL quedó en AR$ 1,514. Vemos como algo positivo que el dólar empiece a moverse a un ritmo parecido al de la inflación para evitar que se siga apreciando en términos reales. Sobre todo, si se da en una forma suave como en estos meses. En nuestro escenario base seguimos viendo un tipo de cambio que se mueve más rápido en el segundo semestre, aunque todavía quedando lejos de la banda superior.

Falta más de un año para las elecciones presidenciales del 2027. Sin embargo en las charlas con inversores o en los coffee breaks de la convención del IAEF la pregunta que más flotaba en el ambiente es que puede pasar durante el período electoral y después de las elecciones.

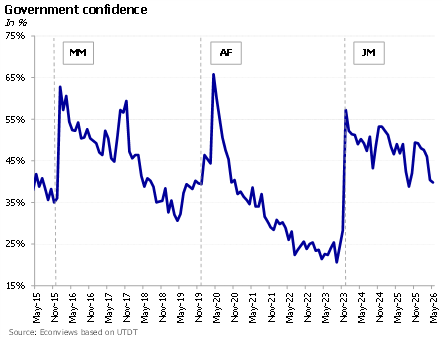

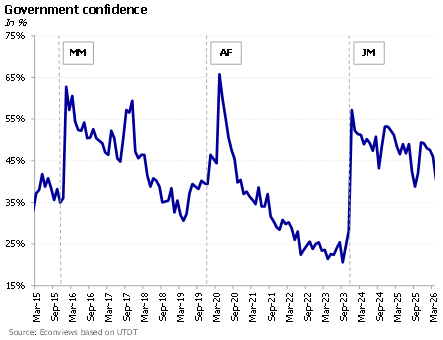

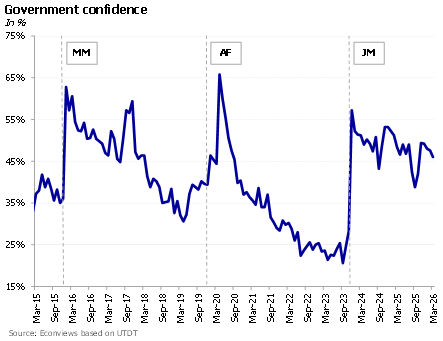

After a few difficult months, the economy is beginning to show signs of recovery, though this improvement is not yet reflected in the president’s image. The Government Confidence Index from Universidad Torcuato Di Tella fell 1.6% in May, marking six consecutive months of decline. At the same time, data from Universidad de San Andrés shows that presidential approval has dropped from 45% in November 2025 to 37% in May 2026. These are still reasonable numbers for a government that has been implementing an adjustment program for two and a half years. The administration does not feel under pressure so far, as there is no opposition figure capable of capitalizing on its difficulties. Peronism remains fragmented and lacks a clear leader, Macri orbits around but does not appear to have enough votes, and Bullrich distances herself from the ruling party without yet offering a clear alternative. The consensus among political analysts is that if an election were held today, Milei would win.

El dólar toma algo de impulso. Al cierre de ayer el tipo de cambio de referencia quedó en AR$ 1,411.2, subiendo 2.2% en lo que va del mes. Nos parece saludable que el dólar empiece a moverse a un ritmo parecido al de la inflación para evitar que se siga apreciando en términos reales. A pesar de esta leve suba, todavía está un 25% por debajo del techo de la banda, lo que le da espacio para que se mueva durante el segundo semestre, tal como esperamos en nuestro escenario base. La oferta en el mercado se mantiene alta, con el agro liquidando en promedio US$ 138 millones en los últimos 10 días. Tomando como referencia las campañas anteriores el ritmo de liquidación podría ser todavía mayor en esta época del año. Por eso esperamos que el flujo se mantenga, aunque habrá que ver cuánto de la liquidación del agro se queda en pesos. Los préstamos en dólares también siguen creciendo y complementan la oferta.

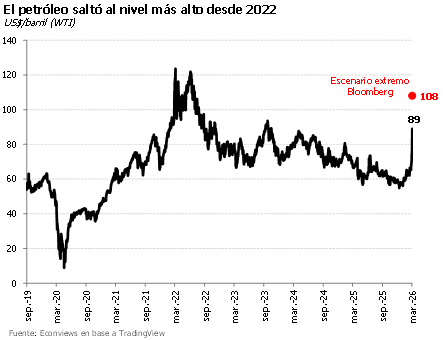

Suben las tasas de interés en el mundo. La guerra en medio Oriente tuvo víctimas económicas: más inflación y subas en las tasas de interés. El bono del Tesoro de EEUU a 30 años tocó esta semana 5.18%, un máximo desde 2007, mientras que la de 10 años subió a la zona de 4.60%. El tramo largo de la curva impacta directamente en la tasa de hipotecas y en los bonos de largo plazo. Mala noticia para los países emergentes, dado que el costo de endeudamiento aumenta por lo menos medio punto porcentual. Además, disminuyen las chances de que la Fed, que desde mañana va a ser presidida por Kevin Warsh, baje las tasas de corto plazo este año. Warsh no la tiene fácil. Su primera comunicación será mañana mismo y el mercado espera ver si le imprime un sesgo contractivo en un contexto donde la inflación está presionada por la guerra. Hay que estar alerta, porque si se profundiza el giro hacia tasas más altas habrá impacto en bolsas, monedas y flujos a emergentes.

El riesgo país nuevamente está bajando, seguramente en parte gracias a que las compras del BCRA en el mercado de cambios están fortaleciendo las reservas internacionales, en parte porque la calificación crediticia subió a B- en el caso de Fitch y se espera que haya pronto noticias positivas de Moody’s y eventualmente de S&P. Y también en parte porque el gobierno mostró pragmatismo en cubrir sus necesidades financieras emitiendo bonos en dólares en el mercado local aprovechando la oferta de dólares.

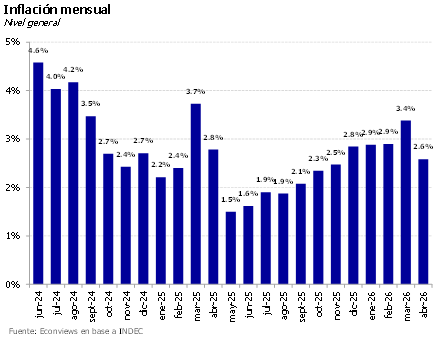

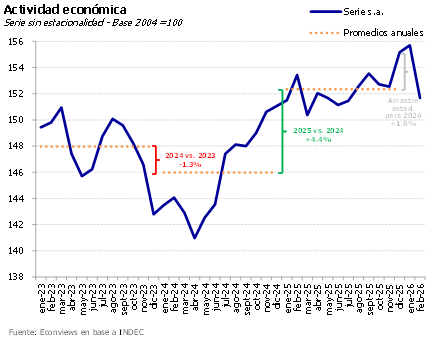

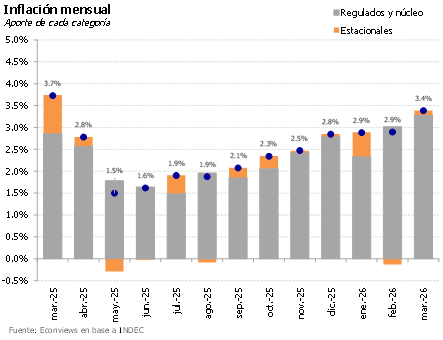

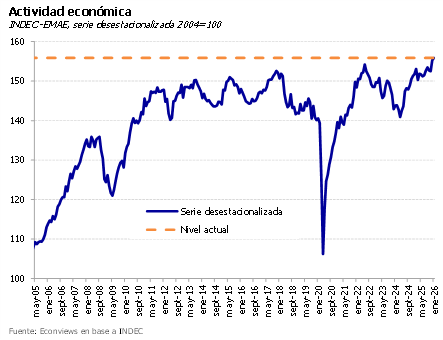

Luego de varias semanas en las que los indicadores económicos se venían deteriorando, una serie de noticias y datos recientes generan optimismo. El último número de actividad económica muestra un rebote de 3.5% en marzo, las exportaciones rompieron récords con el agro y la energía volando, la confianza del consumidor dejó de caer y tuvo una pequeña suba, el empleo privado dio señales de vida después de ocho meses de caídas, y se aprobó la segunda revisión del acuerdo con el FMI. Además, la inflación de abril mostró la primera desaceleración en diez meses y todo indica que en mayo seguirá aflojando. Después de que marzo cerrara con 3.4% de inflación y febrero con un fuerte tropezón de la actividad, los datos nuevos no están nada mal.

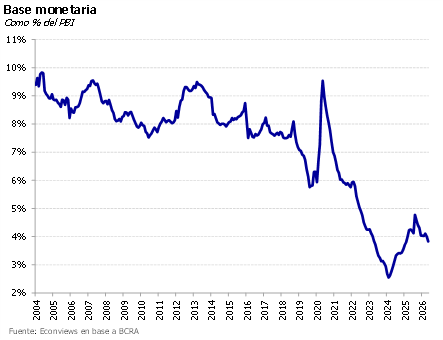

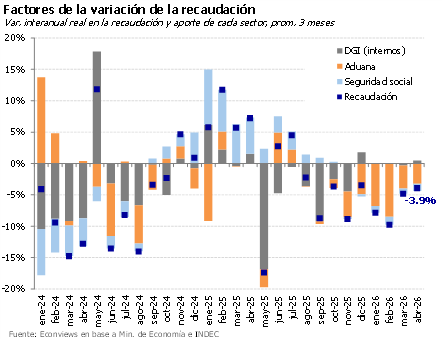

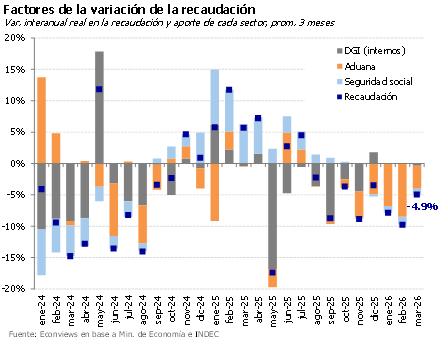

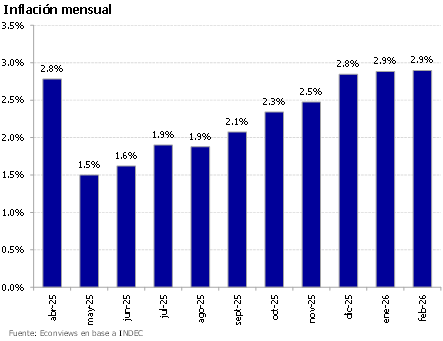

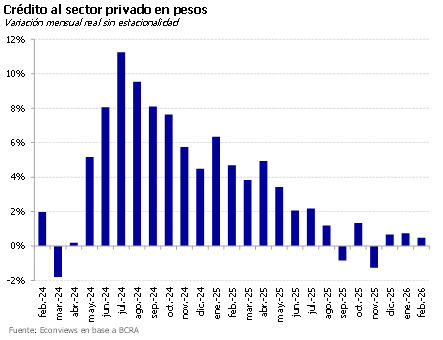

La inflación bajó por primera vez en 10 meses en abril. Es un buen número tomando en cuenta que venía subiendo y que en marzo llegó al 3.4%. No hay duda de que ese número fue un hecho aislado, porque más allá de las subas y bajas de los últimos meses, la inflación se ha mantenido en un promedio de 2.5% en el último año y medio. Esta tendencia indicaría que la inflación subyacente o inercial de mediano plazo podría estar entre 2 y 2.5% (probablemente más cerca del límite inferior), por lo que habrá que ver cómo evoluciona la política monetaria para dominarla.

Después de conseguir la aprobación de algunas leyes importantes (reforma laboral, ley de glaciares), el gobierno anunció que impulsará una ampliación del RIGI, con el objetivo de atraer nuevas inversiones. Esperamos que el oficialismo siga enviando proyectos al Congreso, buscando mantener el control de la agenda. Las internas y los escándalos que involucran a funcionarios desgastan al gobierno y pegan sobre su popularidad.

Se extiende el efecto Fitch. Tras la suba de calificación de la semana pasada, el riesgo país comprimió unos 50 puntos hasta la zona de los 500, una mejora que se dio con el riesgo emergente relativamente estable, lo que achicó la brecha con otros países de alto riesgo. La onda verde se extendió porque desde Moody’s indicaron que también podrían mejorar el rating en los próximos meses. Con dos de las tres grandes calificadoras apuntando en la misma dirección, nuevos fondos quedarían habilitados para invertir en bonos argentinos. Se abre una nueva ventana para una emisión internacional con el riesgo país coqueteando nuevamente los 500 puntos, que, a nuestro criterio, sería muy positiva.

Si miramos la tabla de posiciones del riesgo país, Argentina sigue siendo la oveja negra de la región. A pesar de la fuerte mejora del índice desde que asumió Milei, pasando de casi 2,000 puntos hasta los 515 actuales, seguimos en el fondo de la tabla solo adelante de Venezuela que se fue a la B hace muchos años. Incluso países que hace pocos meses estaban en zona de descenso, como Bolivia y Ecuador, hoy nos superan y volvieron a emitir deuda en los mercados internacionales. ¿Puede Argentina terminar de acoplarse al resto de la región?

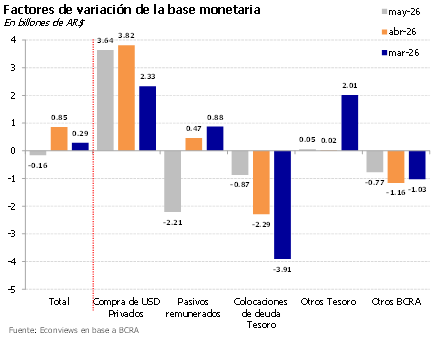

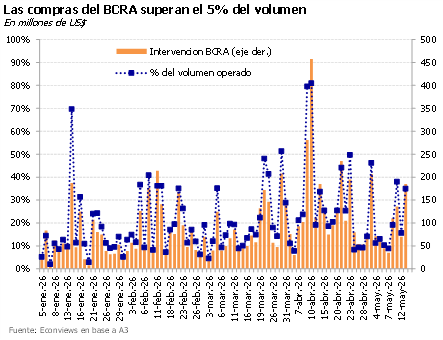

Calma en el frente cambiario. El tipo de cambio sigue muy firme y se consolida nuevamente por debajo de los AR$ 1,400, casi 24% por debajo del techo de la banda, mientras el BCRA continúa comprando reservas. Esto ocurre a pesar de que la liquidación de la cosecha gruesa viene algo atrasada por las lluvias (promedio de US$ 138 millones diarios en los últimos 10 días, vs. US$ 196 millones del promedio histórico para la época), algo que debería empezar a corregirse durante mayo. Por el lado financiero también se esperan buenos flujos: en abril se emitieron unos US$ 1,700 millones entre ONs y bonos provinciales, a los que se suman las emisiones previstas para mayo (como los US$ 500 millones de CABA). Los préstamos en dólares crecieron con fuerza en abril (US$ 1,303 millones) y aportaron US$ 4,129 millones de oferta al MULC en los primeros cuatro meses del año. Tienen espacio para seguir creciendo, aunque las colocaciones MEP del Tesoro les restan algo de oferta. Con todo, esperamos que el tipo de cambio se mantenga firme y que el BCRA acelere el ritmo de compras en las próximas semanas. De todas formas, habrá que monitorear si el BCRA permite una combinación de tipo de cambio y compra de dólares algo más alta para evitar que la inflación erosione la competitividad, y si en algún momento (estimamos fines de junio) aumenta la presión cambiaria por cierre de posiciones en pesos antes de que merme la estacionalidad de la oferta del agro.

In recent months, the government has been facing setbacks on both the political and economic fronts that are affecting its positive image. The latest figures show a 12.1% drop in the Government Confidence Index published by Universidad Di Tella, marking the third consecutive decline. In addition, surveys from Universidad de San Andrés indicate that approval of Javier Milei’s administration continues to fall, dropping to 36% (down from 39% in March) while disapproval rose to 61%.

Los inversores miran Argentina con cautela. Después de estar dos semanas bajo presión, los bonos soberanos volvieron a marcar verdes y el riesgo país se fue a la zona de 570 puntos. La suba se había dado a contramano del resto de emergentes y en medio de rumores sobre una posible operación con el Banco Mundial y el BID para garantizar préstamos bancarios. A esto se sumaron datos muy malos de actividad económica y caída en las encuestas (la confianza en el gobierno cayó 12.1% en marzo y encuestas como las de Universidad de San Andrés o AtlasIntel-Bloomberg muestran un deterioro en la imagen del Gobierno). Esto disparó la preocupación entre los inversores por la sostenibilidad del programa económico en un momento en que ya se empieza a mirar de reojo el calendario electoral.

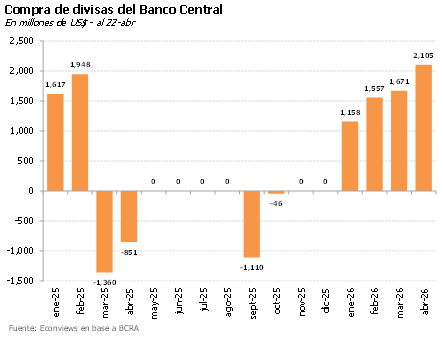

Se aceleran las compras del BCRA. Con seis días hábiles por delante, abril ya se posiciona como el mes con mayor compra de dólares del año, superando los US$ 2,100 millones. El buen desempeño se explica, por un lado, por el saldo positivo de la balanza comercial, impulsada por exportaciones que crecen e importaciones que aún no recuperan el ritmo previo a las elecciones (el INDEC informó esta semana un superávit de US$ 2,500 millones en marzo), y esto sin capturar aun plenamente la mejora en los términos de intercambio derivada de la guerra. Por otro lado, siguen jugando a favor los flujos financieros y según el BCRA, todavía quedan ingresar unos US$ 3,000 millones de ONs, a lo que se suman los préstamos en dólares que crecen a un ritmo de US$ 1,000 millones por mes. Con este panorama, y la liquidación de divisas del agro empezando a acelerar, esperamos que el Central siga con la racha compradora en los próximos meses.

Los números son cada vez más claros y empiezan a hablar, con una economía “bipolar” que funciona a dos velocidades. El problema para el gobierno es que la sostenibilidad del programa depende de que el crecimiento llegue a gran parte de la población, mientras lo que se observa es que los ganadores hasta ahora son pocos sectores (minería, energía y agro) y que no emplean mucha mano de obra. Los perdedores, como la construcción, la industria y los servicios, que son los grandes empleadores, están estancados o cayendo. El empleo y los salarios no traccionan y sufre el consumo masivo, lo que se refleja en la fuerte caída en el índice de confianza del consumidor y en algunas encuestas sobre la imagen del gobierno.

El programa económico de Milei está atravesando un momento crítico. La inflación ha subido en los últimos 10 meses llegando a un pico en marzo de 3.4% mensual, se nota un estancamiento o una caída en la producción industrial, en la construcción, en consumo masivo y en el empleo; y los salarios vienen perdiendo sistemáticamente contra la inflación con la consiguiente pérdida del poder adquisitivo. La consecuencia que se observa en los últimos meses es una caída en el índice de confianza en el gobierno mientras las encuestas muestran que la imagen negativa de Milei ya supera el 50%.

Pasó lo peor para la inflación. El dato de marzo fue de 3.4%, en línea con lo que anticipábamos en Econviews. Las principales alzas se registraron en educación (típico de marzo), alimentos (3.4%, con fuerte incidencia de la carne) y restaurantes y comidas fuera del hogar. La suba de combustibles también dejó huella, aunque estimamos que parte de ese efecto se trasladará a abril. De todos modos, nuestro relevamiento de precios online muestra una desaceleración marcada en las últimas dos semanas: los alimentos pasaron de correr al 3.4% mensual al 2.4%, en un contexto donde los aumentos en precios regulados también se moderaron. Para abril esperamos una desaceleración hacia el 2.7%.

Después de conseguir la aprobación de la reforma laboral, el gobierno ahora logró reformar la ley de glaciares, que permitiría la llegada de mayores inversiones mineras. Esperamos que el oficialismo siga enviando proyectos al Congreso, entre los que se incluya la reforma tributaria. Con la primera minoría en la cámara de diputados y un buen número de senadores, el gobierno tiene ahora la posibilidad de pasar de la defensiva a la ofensiva en la agenda parlamentaria.

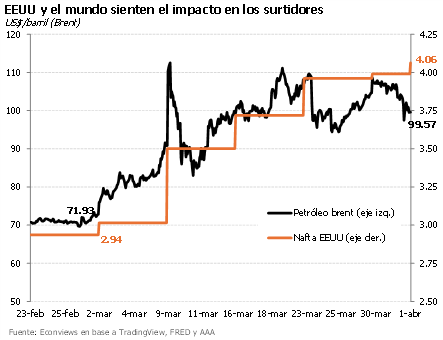

Una desescalada parece más cerca. Los mercados siguen bailando al compás de las noticias sobre Medio Oriente. Las señales apuntan a que un acuerdo o al menos una desescalada está cada vez más cerca, lo que desencadenó un rally y arrastró el precio del petróleo a la baja (que igual encuentra un piso firme por encima de los 90 dólares). El riesgo país acompañó: cayó con fuerza ayer y, con un clima más favorable al riesgo, podría volver rápidamente a la zona de 500 puntos. Más allá de cómo se resuelva, Argentina saldría beneficiada en su balance comercial: el petróleo difícilmente regrese a los niveles previos al conflicto. Eso sí, la volatilidad no va a desaparecer tan pronto.

Después de años en modo montaña rusa, la economía argentina entró en una fase menos vertiginosa. Ya no hay tantos sobresaltos semanales ni cambios bruscos de humor, y eso, es una buena noticia. En ese marco de mayor estabilidad, febrero y marzo van a quedar probablemente como los meses más flojos del año en términos de actividad e inflación.

Primer trimestre de compras fuertes. En los últimos días el Central pisó el acelerador y cerró el primer trimestre con compras de divisas superiores a los US$ 4,300 millones, a un ritmo de casi US$ 1,500 millones mensuales. Con el inicio de la cosecha gruesa, el Banco Central tiene ahora la oportunidad de profundizar ese ritmo y completar un segundo trimestre aún más sólido, acercándose al objetivo de US$ 10,000 millones para el año. Las reservas netas mejoraron, aunque siguen en terreno negativo por los pagos de deuda y la caída en el precio del oro.

Qué dicen los datos sobre la actividad económica. El debate sobre la actividad ganó intensidad después de la publicación del PBI del último trimestre de 2025 y del EMAE de enero, que mostraron que la economía en el agregado está creciendo. Para enero, incluso sectores que vienen rezagados como la industria y la construcción mostraron una recuperación mensual. Sin embargo, la tendencia revela una historia más compleja: los sectores más dinámicos son el agro, la energía, la minería, la pesca y la intermediación financiera, todos (salvo este último) más ligados a las exportaciones que al mercado interno.

The government is facing a rapid deterioration in the political and social climate, just four months after the impressive electoral victory of last October. This has been particularly surprising because it is happening after having passed in Congress the long-awaited labor reform, which was expected to give a boost to the credibility of the program. But something went wrong.

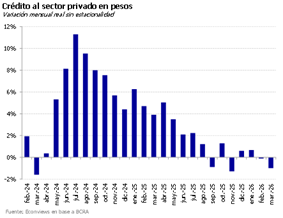

Todavía es muy pronto para sentenciar, pero hay indicios de que el Gobierno está haciendo un giro en la política monetaria. A pesar de que varios funcionarios del Gobierno se empeñaron recientemente en justificar que la economía está creciendo y que no hay pérdida de empleo, los datos de esta semana y las propias decisiones de política monetaria desafían esa narrativa. La sensación es que, incluso con la inflación bajo presión, la prioridad hoy es la reactivación.

Preocupación por la inflación. El 2.9% mensual de febrero volvió a decepcionar, porque marcó el noveno mes en el que la inflación no baja y estuvo por encima de lo esperado por el mercado. El problema central es que el programa económico carece de un ancla nominal clara y las expectativas inflacionarias siguen ajustando para arriba. Marzo va a ser otro mes complicado: además de la usual estacionalidad alta, se suman los aumentos en combustibles y tarifas, y nuestro relevamiento de precios tampoco muestra una desaceleración en alimentos. La dinámica debería empezar a mejorar a partir de abril, pero la expectativa para este año es una inflación más cercana a 30% que al 20% que esperaba el mercado hace pocos meses.

La semana económica arrancó con fuertes expectativas por el Argentina Week en Nueva York y terminó con sabor amargo por el dato de inflación de febrero. El timing para el evento no fue el mejor. El Gobierno salió a vender el país al mundo mientras los inversores tenían un ojo puesto en Medio Oriente. De todos modos, el evento se pudo llevar a cabo, hubo anuncios de inversión importantes y Argentina volvió a estar en la vidriera internacional, algo que no es menor. En cambio, las cosas anduvieron más complicadas en casa, porque la inflación no da señales de querer bajar y el consumo sigue flojo.

¿Shock transitorio o permanente? Los mercados globales siguen operando con alta volatilidad por el conflicto con Irán. El escenario base que descuentan los mercados es que el shock será transitorio, pero crece la probabilidad de que el conflicto derive en un precio del petróleo elevado por más tiempo, lo que pondría a la Reserva Federal ante un dilema entre combatir una inflación más alta y sostener un mercado laboral que se debilita. Lo que parece claro es que el petróleo no volverá rápidamente a los niveles previos al conflicto, ya que restablecer las cadenas de suministro en Medio Oriente llevará tiempo. Europa y Asia son las regiones más afectadas. El dólar operó algo más débil en los últimos días y las tasas no mostraron saltos significativos.

La guerra en Medio Oriente le puso un freno al contexto internacional muy favorable en el que venía navegando la economía argentina. Hasta febrero, los mercados globales mostraban un fuerte apetito por activos de riesgo y el dólar se debilitaba, lo que empujaba a las monedas emergentes y comprimía los spreads crediticios a niveles que no se veían desde hacía años.