Ofrecemos informes sobre la coyuntura económica y financiera argentina, centrados en aspectos clave como el nivel de actividad, cuentas fiscales, inflación, tasas de interés y tipo de cambio.

Presentaciones

Realizamos presentaciones in company sobre coyuntura económica Argentina e internacional, ajustándonos a las necesidades del cliente.

Consultas

Estamos disponibles para consultas puntuales de nuestros clientes sobre temas de coyuntura vía teléfono o mail.

Proyecciones

Elaboramos proyecciones detalladas de largo plazo y escenarios alternativos para la formulación de presupuestos y toma de decisiones.

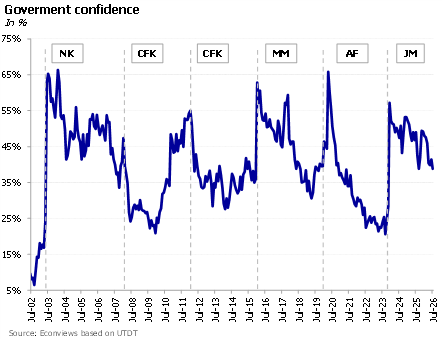

The World Cup is over and now the focus is once again on the economy, with an eye on next year’s election. On the political front, the government faces a mixed outlook. On the one hand, the index of confidence in the government published by Universidad Di Tella shows a drop of 6.5% in July, a worrisome figure, though on the other hand, it benefits from a divided opposition without a clear leader that can challenge Milei in the presidential election. The Peronist party is entangled in internal disputes between Cristina Kirchner and Axel Kicillof, while the moderate opposition (including moderate Peronists, radicals, and former PRO) cannot get its act together. True, the elections are a year away and many things can happen along the way, but for the moment the government seems to be leading the opinion polls.

Milei, en una muestra de pragmatismo, decidió mantener abierto el Banco Central y darle independencia del poder político. Además, anunció que va a presentar una nueva ley para desarrollar el mercado de capitales y otra para reformar el mercado de seguros. Son tres iniciativas que, en principio, van en la dirección correcta. El problema es que, al menos por ahora, buena parte de esas ideas todavía no se reflejan en la práctica del propio Gobierno.

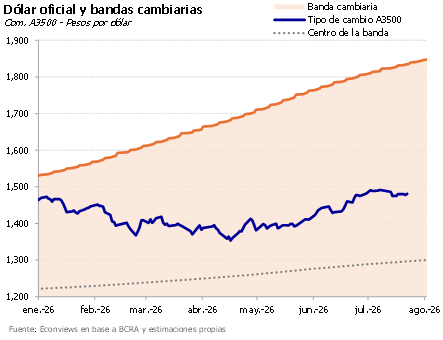

Dólar picante. El tipo de cambio volvió al centro de la escena y el martes se acercó a los AR$1,500, cortando la racha de 135 ruedas consecutivas con saldo comprador del BCRA en el MULC. Como viene pasando en los últimos meses, el tipo de cambio tiende a presionar los días en que se fija el precio de las letras dollar linked, y el martes no fue la excepción, aunque esta vez hizo falta más intervención para contener la suba (trascendió que el Tesoro habría vendido dólares spot). Más allá de este evento puntual, ayer el dólar retrocedió un poco y el BCRA compró US$ 36 millones. En la licitación de ayer el Tesoro absorbió unos AR$ 3.7 billones, mientras que la liquidez excedente rondaba los AR$ 2 billones, así que las tasas podrían tensarse si es que no hubo inyección de pesos por otra vía. Queda claro que al Gobierno no le resulta cómodo un dólar arriba de AR$ 1,500. Nuestro escenario sigue más cerca del dólar Ravier de AR$ 1,800 para fin de año.

La volatilidad se mantiene en los mercados internacionales con el petróleo volviendo a coquetear con los 100 dólares el barril, y las tasas de largo plazo volviendo a los niveles más altos del año por temor a que suba la inflación. Esta combinación complicó a casi todos los emergentes, que vieron subir los tipos de cambio y sufrieron aumentos en el riesgo país, dos factores que también afectaron a la Argentina. Vivimos en un contexto donde las condiciones externas cambian casi a diario.

Sigue la calma en el dólar. Fue otra semana tranquila para el tipo de cambio, que se mantuvo en el rango de AR$ 1,480. La novedad es que bajó considerablemente el volumen operado en títulos dollar linked, lo que sugiere que cedió un poco la presión cambiaria y el gobierno necesitó vender menos cobertura para sostener el tipo de cambio. De todos modos, parte de la demanda de cobertura se había canalizado mediante la licitación de deuda de la semana pasada, donde se colocaron unos US$ 967 millones de bonos dollar linked. Lo que sí subió es la brecha entre el contado con liqui y el MEP a más de 4%. No descartamos que la presión sobre el tipo de cambio vuelva a aparecer.

Por Miguel A. Kiguel para El Cronista – 24 de Febrero de 2026 No había pasado un mes desde nuestra última conversación, cuando Orun volvió desde Marte. Esta vez me interesa saber qué pasa con la inflación, dijo. Mirá, Orun,…

Licenciado en Economía por la Universidad de Buenos Aires y Ph.D. en Economía de la Universidad de Columbia. Profesor e investigador en la Universidad Di Tella y asesor académico de FIEL

Con una vasta experiencia como asesor de organismos multilaterales como el FMI, el Banco Mundial y el Banco Interamericano de Desarrollo, así como de varios países latinoamericanos, ocupó roles destacados en el sector financiero, incluyendo la presidencia del Banco Hipotecario S.A. y funciones en el Ministerio de Economía y el Banco Central de la República Argentina.

Fue Profesor Asistente en la Universidad de Maryland, y dictó clases en instituciones como el CEMA, la Universidad de Georgetown y la Universidad de Columbia.

Columnista y autor de numerosos artículos en publicaciones internacionales. Autor del libro “La crisis económica argentina, una historia de ajustes y desajustes” con Sebastián Kiguel.

Licenciado en Economía por la Universidad de Buenos Aires y Máster en Economía por la Universidad de Warwick (Reino Unido).

Fue consultor en economía en el Banco Interamericano de Desarrollo (BID), y en Econviews. También fue asesor en el Ministerio de Economía y en el Ministerio de Transporte de la Nación.