Informes

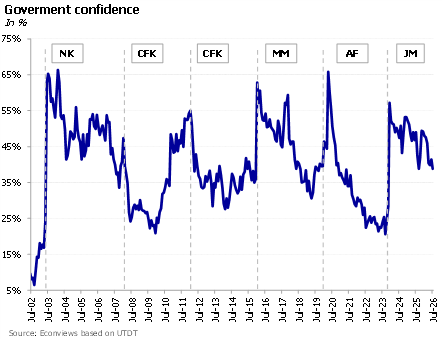

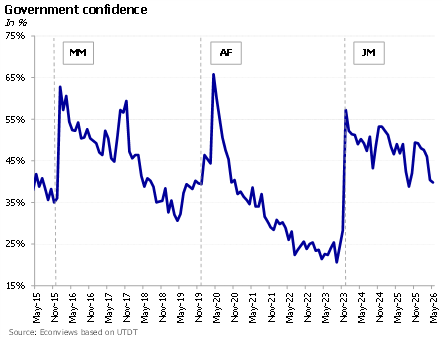

The World Cup is over and now the focus is once again on the economy, with an eye on next year’s election. On the political front, the government faces a mixed outlook. On the one hand, the index of confidence in the government published by Universidad Di Tella shows a drop of 6.5% in July, a worrisome figure, though on the other hand, it benefits from a divided opposition without a clear leader that can challenge Milei in the presidential election. The Peronist party is entangled in internal disputes between Cristina Kirchner and Axel Kicillof, while the moderate opposition (including moderate Peronists, radicals, and former PRO) cannot get its act together. True, the elections are a year away and many things can happen along the way, but for the moment the government seems to be leading the opinion polls.

Milei, en una muestra de pragmatismo, decidió mantener abierto el Banco Central y darle independencia del poder político. Además, anunció que va a presentar una nueva ley para desarrollar el mercado de capitales y otra para reformar el mercado de seguros. Son tres iniciativas que, en principio, van en la dirección correcta. El problema es que, al menos por ahora, buena parte de esas ideas todavía no se reflejan en la práctica del propio Gobierno.

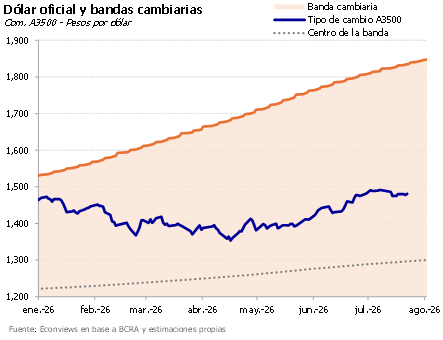

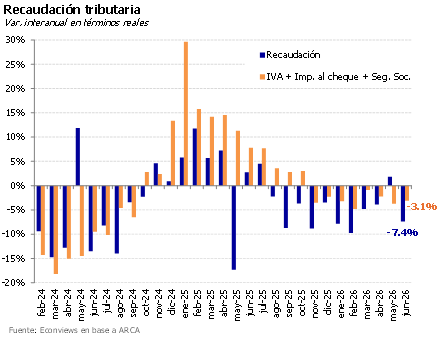

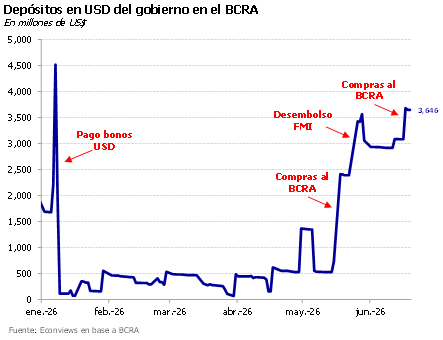

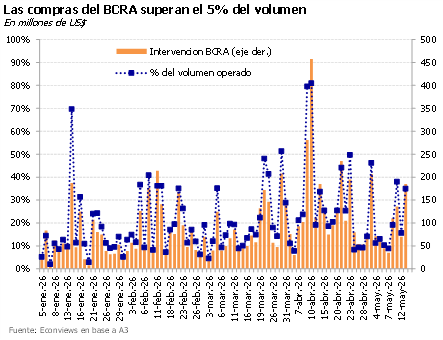

Dólar picante. El tipo de cambio volvió al centro de la escena y el martes se acercó a los AR$1,500, cortando la racha de 135 ruedas consecutivas con saldo comprador del BCRA en el MULC. Como viene pasando en los últimos meses, el tipo de cambio tiende a presionar los días en que se fija el precio de las letras dollar linked, y el martes no fue la excepción, aunque esta vez hizo falta más intervención para contener la suba (trascendió que el Tesoro habría vendido dólares spot). Más allá de este evento puntual, ayer el dólar retrocedió un poco y el BCRA compró US$ 36 millones. En la licitación de ayer el Tesoro absorbió unos AR$ 3.7 billones, mientras que la liquidez excedente rondaba los AR$ 2 billones, así que las tasas podrían tensarse si es que no hubo inyección de pesos por otra vía. Queda claro que al Gobierno no le resulta cómodo un dólar arriba de AR$ 1,500. Nuestro escenario sigue más cerca del dólar Ravier de AR$ 1,800 para fin de año.

La volatilidad se mantiene en los mercados internacionales con el petróleo volviendo a coquetear con los 100 dólares el barril, y las tasas de largo plazo volviendo a los niveles más altos del año por temor a que suba la inflación. Esta combinación complicó a casi todos los emergentes, que vieron subir los tipos de cambio y sufrieron aumentos en el riesgo país, dos factores que también afectaron a la Argentina. Vivimos en un contexto donde las condiciones externas cambian casi a diario.

Sigue la calma en el dólar. Fue otra semana tranquila para el tipo de cambio, que se mantuvo en el rango de AR$ 1,480. La novedad es que bajó considerablemente el volumen operado en títulos dollar linked, lo que sugiere que cedió un poco la presión cambiaria y el gobierno necesitó vender menos cobertura para sostener el tipo de cambio. De todos modos, parte de la demanda de cobertura se había canalizado mediante la licitación de deuda de la semana pasada, donde se colocaron unos US$ 967 millones de bonos dollar linked. Lo que sí subió es la brecha entre el contado con liqui y el MEP a más de 4%. No descartamos que la presión sobre el tipo de cambio vuelva a aparecer.

El Gobierno adelantó su propuesta para reformar la Carta Orgánica del Banco Central, y aunque todavía no conocemos la letra chica del proyecto que se enviará al Congreso, todo indica que es un paso positivo. La ley propone, entre otras cosas, la independencia del Banco Central y la eliminación de la emisión monetaria para financiar al Tesoro. Esto muestra que el proyecto busca mejorar la calidad institucional y focalizar al Banco Central en su tarea primordial: trabajar para conseguir la estabilidad de precios.

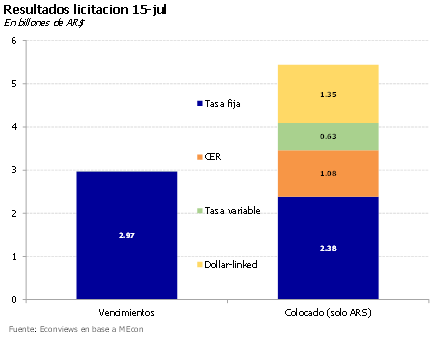

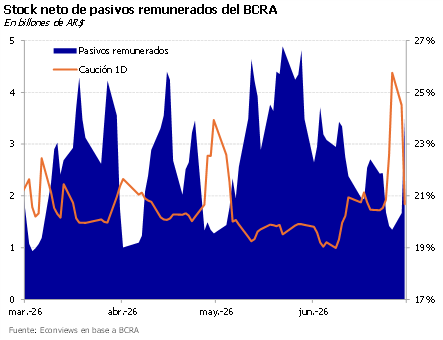

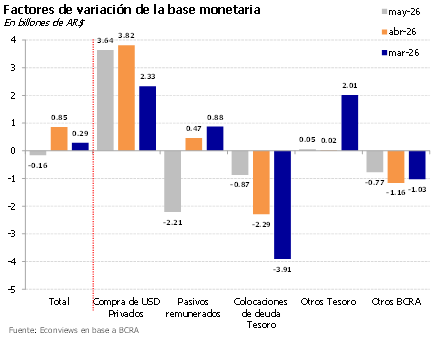

Cambió la dinámica del mercado de pesos. Desde junio, el mercado de pesos se viene comportando distinto. Por un lado, hay menos emisión vinculada a la compra de dólares del BCRA porque el ritmo de compras se redujo a la mitad (al menos hasta antes de esta semana). Al mismo tiempo, la venta de bonos dollar linked por parte del Central para contener la brecha absorbe pesos. Todo esto hace que la liquidez esté un poco más ajustada. En la licitación de hace dos semanas, el Tesoro soltó pesos y compensó esa caída de liquidez, pero a medida que pasaron los días el efecto se fue esfumando. Las tasas cortas amagaron con subir esta semana a niveles de 21.5%, pero inferimos que el Tesoro o el Central salieron a operar en el secundario para dar liquidez y bajarlas. Esto confirma que la estrategia del Gobierno sigue siendo mantener tasas bajas y administrar la presión cambiaria vendiendo cobertura.

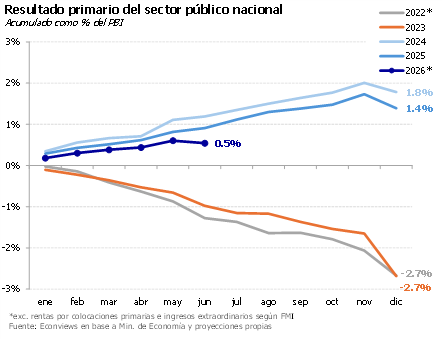

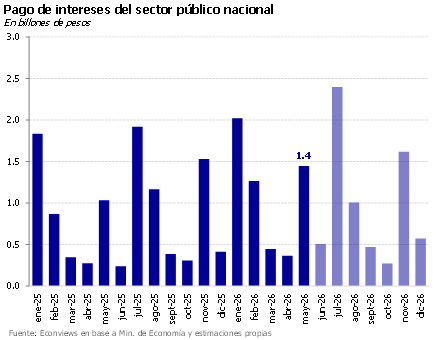

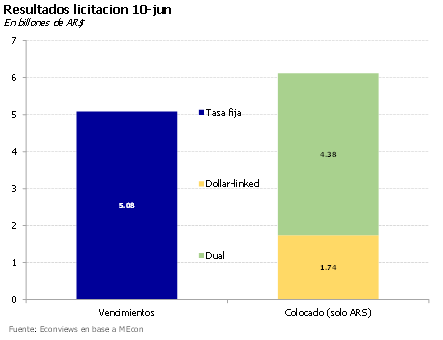

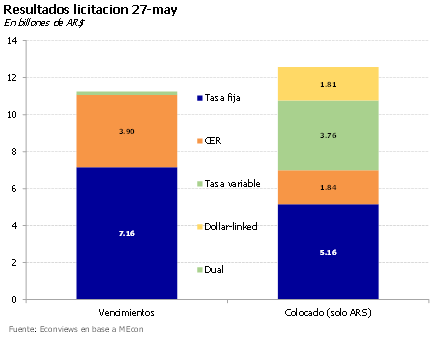

Un programa financiero razonable. El equipo económico presentó el programa financiero, algo que no se veía desde la época de Dujovne, dando un paso positivo para ganar previsibilidad sobre los vencimientos del año que viene y despejar incertidumbre de cara a un año electoral. A grandes rasgos nos parece razonable y bastante en línea con nuestros números: el Gobierno planea emitir al menos US$ 5 mil millones en el mercado local y sumar otros US$ 2 mil millones de otros préstamos, a lo que se suma el sobrefinanciamiento que quedará de este año por US$ 3.7 mil millones. Además, el Tesoro deberá comprarle al BCRA unos US$ 5 mil millones para cubrir el gap. Son objetivos cumplibles, pero no exentos de riesgos, teniendo en cuenta que será un año electoral con dolarización de carteras, algo que puede complicar tanto el esfuerzo del BCRA por acumular reservas como el del Tesoro por emitir deuda. Para más detalle, ver la nota a continuación.

Con el cambio del jefe de gabinete el gobierno buscará retomar el control de la agenda política, después de varios meses de estar bajo presión por el Adornigate. También deberían desescalar las internas entre los funcionarios, que generan un desgaste innecesario y pegan sobre la popularidad. Esperamos que el oficialismo siga enviando proyectos al Congreso, donde necesita el apoyo de partidos aliados para conseguir pasar las leyes.

Cuando a fines del año pasado el Gobierno arrasó sorpresivamente en las elecciones de medio término, parecía que en 2026 se iba a llevar el mundo por delante. El clima de optimismo hacía pensar que iba a afianzar su popularidad, avanzar con fuerza en el Congreso, y con el riesgo “kuka” despejado, que se iba a acelerar la llegada de inversiones. En términos económicos, se esperaba que el programa empezara a mostrar resultados más contundentes en actividad y desinflación, una vez pasado el shock electoral. Seis meses después, el balance es más matizado. Hubo logros importantes, algunos tropiezos y una agenda política que se complicó más de lo previsto.

Sigue la presión cambiaria. El tipo de cambio oficial cerró ayer en AR$ 1,490 y retomó la suba después de unos días de relativa calma, en los que tuvo mucho que ver el Banco Central profundizando la venta de títulos dollar linked para contener la suba. Estimamos que el BCRA también estuvo activo en futuros, donde el interés abierto subió casi US$ 600 millones en junio. La idea del Gobierno parece ser evitar movimientos abruptos que generen nerviosismo. Lo positivo es que el BCRA sigue comprando en el mercado de cambios, aunque a un ritmo bastante menor que en los últimos meses. Esperamos que la tendencia alcista del dólar continúe.

After months of turbulence, the Argentine economy has entered a calmer financial period. Inflation has begun to fall, interest rates have remained at around 20% for a few months after a period of erratic movement, and the EMBI has dropped significantly. The exception has been some recent move in the exchange rate, though this looks like a welcome outcome to avoid further real appreciation of the currency.

No quedan dudas de que el viento cambió en el mercado cambiario. El tipo de cambio subió casi 5% en junio y cortó con una estabilidad que había durado más de cinco meses. No es una suba para preocuparse, pero muestra con claridad que el segundo semestre va a ser más desafiante en este frente. Es, además, el primer test real que enfrenta el Gobierno desde que arrancó el programa de acumulación de reservas y desde que la política monetaria adoptó un sesgo expansivo.

El dólar sigue subiendo y el BCRA empieza a vender futuros. El tipo de cambio oficial cerró ayer en AR$ 1,479 y acumula una suba de 4.9% en junio. Parte de la presión viene del contexto externo con el dólar que se fortaleció a nivel global y el real cayendo más de 2% en la última semana. El mercado de futuros tuvo su mayor salto de interés abierto desde septiembre (US$ 224 millones en un día), lo que sugiere que el BCRA estuvo vendiendo contratos para contener la presión. En mayo el Central había reducido su posición vendedora a casi cero, así que tiene margen para seguir operando. En el contado, en cambio, las compras cayeron a mínimos desde marzo. Lejos de preocuparnos, la suba del tipo de cambio nos parece positiva. De todos modos, es probable que el BCRA profundice la venta de futuros y dollar linked si la presión continúa.

Mientras todas las miradas están puestas en el Mundial, esta semana hubo otras novedades importantes que vinieron desde Estados Unidos. Por un lado, tras tres meses de guerra, se llegó a un acuerdo preliminar para ponerle fin al conflicto y reabrir el estrecho de Ormuz. La paz todavía luce frágil y es esperable bastante volatilidad en los 60 días que durarían las negociaciones, pero lo concreto es que el petróleo ya bajó a la zona de 80 dólares el barril. Una buena noticia para la inflación, aunque no tanto para nuestras exportaciones.

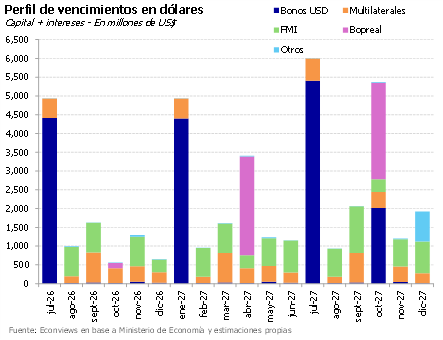

Persiguiendo a Ecuador. El riesgo país comprimió unos 70 puntos desde que el miércoles pasado Standard and Poor’s mejoró la calificación de la deuda argentina en dólares de CCC+ a B-. Hace un mes Fitch había hecho lo mismo, y probablemente Moody’s lo haga pronto también. Con dos de las tres big three ubicando a Argentina en B-, se amplía el abanico de fondos que pueden comprar bonos argentinos. Eso impulsó la baja del riesgo país hasta la zona de 430 puntos, achicando la brecha con Ecuador, que está en 390. Esta semana también se conoció que el Banco Mundial aprobó el esquema de garantías para acceder a financiamiento por US$ 2,000 millones. De a poco se va completando el programa financiero, pero seguimos pensando que una colocación internacional abriría un círculo virtuoso que permitiría bajar más el riesgo país y financiarse a mejores tasas. Esperamos que el gobierno se anime más adelante este año.

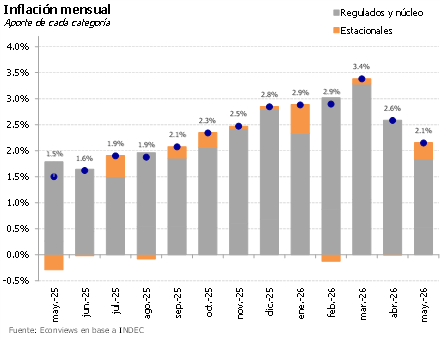

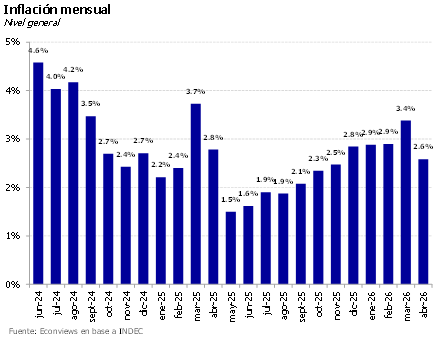

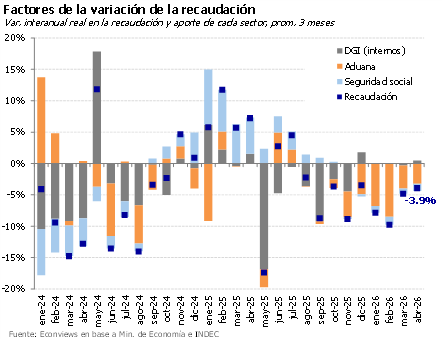

La semana económica dejó dos noticias que generaron cierto alivio. Por un lado, la inflación volvió a bajar, confirmando que la desaceleración continúa y que las altas tasas de inflación que se vieron en el verano fueron un fenómeno pasajero. Nuestras estimaciones de inflación de alta frecuencia en alimentos son alentadoras, aunque, así como no había razones para alarmarse por los datos de los últimos meses, tampoco hay suficiente evidencia para aseverar que una inflación que lleva más de 18 meses por encima del 2.0% mensual ya esté domada. Es muy probable que la inercia inflacionaria continúe, aunque con una tendencia descendente.

Primero Fitch, ahora S&P. La calificadora Standard and Poor’s mejoró la deuda argentina en dólares de CCC+ a B-, un mes después de que Fitch hiciera lo mismo. La reclasificación pone a Argentina en la liga de Ecuador, que hace poco emitió 1,000 millones al 8.5% en su segunda colocación del año.

Después de conseguir la aprobación de algunas leyes importantes (reforma laboral, ley de glaciares), el gobierno anunció que impulsará una ampliación del RIGI, con el objetivo de atraer nuevas inversiones. Esperamos que el oficialismo siga enviando proyectos al Congreso, buscando mantener el control de la agenda. Las internas y los escándalos que involucran a funcionarios desgastan al gobierno y pegan sobre su popularidad.

Se despertó el dólar en junio. Luego de un inicio de año donde el tipo de cambio oficial había estado muy tranquilo (incluso con periodos de apreciación nominal), empezó a verse algo más de movimiento. En mayo cerró 2.1% arriba punta a punta contra abril y en las primeras 3 rondas de junio ya aumentó 1.8% contra el cierre de mayo. El CCL quedó en AR$ 1,514. Vemos como algo positivo que el dólar empiece a moverse a un ritmo parecido al de la inflación para evitar que se siga apreciando en términos reales. Sobre todo, si se da en una forma suave como en estos meses. En nuestro escenario base seguimos viendo un tipo de cambio que se mueve más rápido en el segundo semestre, aunque todavía quedando lejos de la banda superior.

Falta más de un año para las elecciones presidenciales del 2027. Sin embargo en las charlas con inversores o en los coffee breaks de la convención del IAEF la pregunta que más flotaba en el ambiente es que puede pasar durante el período electoral y después de las elecciones.

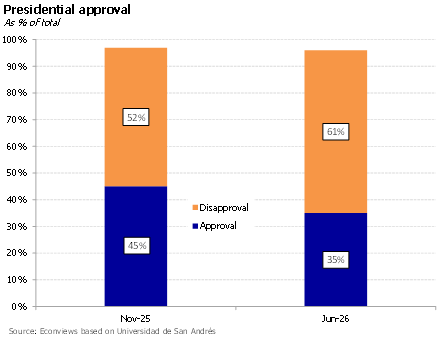

After a few difficult months, the economy is beginning to show signs of recovery, though this improvement is not yet reflected in the president’s image. The Government Confidence Index from Universidad Torcuato Di Tella fell 1.6% in May, marking six consecutive months of decline. At the same time, data from Universidad de San Andrés shows that presidential approval has dropped from 45% in November 2025 to 37% in May 2026. These are still reasonable numbers for a government that has been implementing an adjustment program for two and a half years. The administration does not feel under pressure so far, as there is no opposition figure capable of capitalizing on its difficulties. Peronism remains fragmented and lacks a clear leader, Macri orbits around but does not appear to have enough votes, and Bullrich distances herself from the ruling party without yet offering a clear alternative. The consensus among political analysts is that if an election were held today, Milei would win.

El dólar toma algo de impulso. Al cierre de ayer el tipo de cambio de referencia quedó en AR$ 1,411.2, subiendo 2.2% en lo que va del mes. Nos parece saludable que el dólar empiece a moverse a un ritmo parecido al de la inflación para evitar que se siga apreciando en términos reales. A pesar de esta leve suba, todavía está un 25% por debajo del techo de la banda, lo que le da espacio para que se mueva durante el segundo semestre, tal como esperamos en nuestro escenario base. La oferta en el mercado se mantiene alta, con el agro liquidando en promedio US$ 138 millones en los últimos 10 días. Tomando como referencia las campañas anteriores el ritmo de liquidación podría ser todavía mayor en esta época del año. Por eso esperamos que el flujo se mantenga, aunque habrá que ver cuánto de la liquidación del agro se queda en pesos. Los préstamos en dólares también siguen creciendo y complementan la oferta.

Suben las tasas de interés en el mundo. La guerra en medio Oriente tuvo víctimas económicas: más inflación y subas en las tasas de interés. El bono del Tesoro de EEUU a 30 años tocó esta semana 5.18%, un máximo desde 2007, mientras que la de 10 años subió a la zona de 4.60%. El tramo largo de la curva impacta directamente en la tasa de hipotecas y en los bonos de largo plazo. Mala noticia para los países emergentes, dado que el costo de endeudamiento aumenta por lo menos medio punto porcentual. Además, disminuyen las chances de que la Fed, que desde mañana va a ser presidida por Kevin Warsh, baje las tasas de corto plazo este año. Warsh no la tiene fácil. Su primera comunicación será mañana mismo y el mercado espera ver si le imprime un sesgo contractivo en un contexto donde la inflación está presionada por la guerra. Hay que estar alerta, porque si se profundiza el giro hacia tasas más altas habrá impacto en bolsas, monedas y flujos a emergentes.

El riesgo país nuevamente está bajando, seguramente en parte gracias a que las compras del BCRA en el mercado de cambios están fortaleciendo las reservas internacionales, en parte porque la calificación crediticia subió a B- en el caso de Fitch y se espera que haya pronto noticias positivas de Moody’s y eventualmente de S&P. Y también en parte porque el gobierno mostró pragmatismo en cubrir sus necesidades financieras emitiendo bonos en dólares en el mercado local aprovechando la oferta de dólares.

Luego de varias semanas en las que los indicadores económicos se venían deteriorando, una serie de noticias y datos recientes generan optimismo. El último número de actividad económica muestra un rebote de 3.5% en marzo, las exportaciones rompieron récords con el agro y la energía volando, la confianza del consumidor dejó de caer y tuvo una pequeña suba, el empleo privado dio señales de vida después de ocho meses de caídas, y se aprobó la segunda revisión del acuerdo con el FMI. Además, la inflación de abril mostró la primera desaceleración en diez meses y todo indica que en mayo seguirá aflojando. Después de que marzo cerrara con 3.4% de inflación y febrero con un fuerte tropezón de la actividad, los datos nuevos no están nada mal.

La inflación bajó por primera vez en 10 meses en abril. Es un buen número tomando en cuenta que venía subiendo y que en marzo llegó al 3.4%. No hay duda de que ese número fue un hecho aislado, porque más allá de las subas y bajas de los últimos meses, la inflación se ha mantenido en un promedio de 2.5% en el último año y medio. Esta tendencia indicaría que la inflación subyacente o inercial de mediano plazo podría estar entre 2 y 2.5% (probablemente más cerca del límite inferior), por lo que habrá que ver cómo evoluciona la política monetaria para dominarla.

Después de conseguir la aprobación de algunas leyes importantes (reforma laboral, ley de glaciares), el gobierno anunció que impulsará una ampliación del RIGI, con el objetivo de atraer nuevas inversiones. Esperamos que el oficialismo siga enviando proyectos al Congreso, buscando mantener el control de la agenda. Las internas y los escándalos que involucran a funcionarios desgastan al gobierno y pegan sobre su popularidad.

Se extiende el efecto Fitch. Tras la suba de calificación de la semana pasada, el riesgo país comprimió unos 50 puntos hasta la zona de los 500, una mejora que se dio con el riesgo emergente relativamente estable, lo que achicó la brecha con otros países de alto riesgo. La onda verde se extendió porque desde Moody’s indicaron que también podrían mejorar el rating en los próximos meses. Con dos de las tres grandes calificadoras apuntando en la misma dirección, nuevos fondos quedarían habilitados para invertir en bonos argentinos. Se abre una nueva ventana para una emisión internacional con el riesgo país coqueteando nuevamente los 500 puntos, que, a nuestro criterio, sería muy positiva.

Si miramos la tabla de posiciones del riesgo país, Argentina sigue siendo la oveja negra de la región. A pesar de la fuerte mejora del índice desde que asumió Milei, pasando de casi 2,000 puntos hasta los 515 actuales, seguimos en el fondo de la tabla solo adelante de Venezuela que se fue a la B hace muchos años. Incluso países que hace pocos meses estaban en zona de descenso, como Bolivia y Ecuador, hoy nos superan y volvieron a emitir deuda en los mercados internacionales. ¿Puede Argentina terminar de acoplarse al resto de la región?