Informes

Se le pinchó una rueda al ómnibus. El gobierno retiró de la ley ómnibus todos los artículos referidos al ajuste fiscal. De acuerdo con las propias proyecciones del ministerio de economía, la quita de estos artículos implicaría una reducción en los ingresos del 1.4% del PBI. A esto se suman 0.4% más que se esperaba ahorrar por jubilaciones y pensiones. Habrá que buscar la forma de compensar con bajas de gastos y algo de aumento de impuestos el equivalente al 1,8% del PBI. Mientras tanto los gobernadores siguen agazapados buscando la forma de aumentar su tajada de ingresos. Seguir atentos porque esto recién empieza. Nuestra visión es que no se podrá compensar todo y el superávit primario estará cerca del 1% del PBI, lo que implica un déficit total de algo más de 1%.

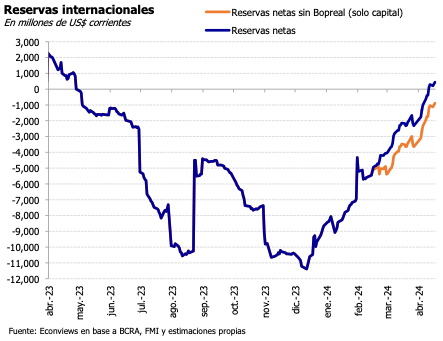

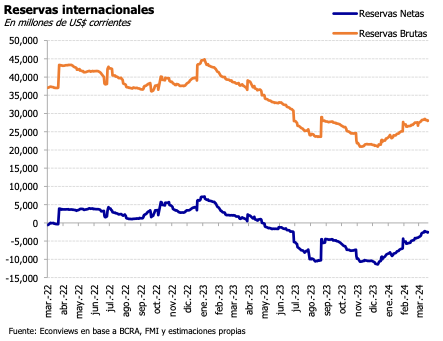

Sigue la racha. El Banco Central lleva 31 rondas consecutivas donde compra reservas en el mercado de cambios. En este lapso acumuló US$ 5,612 millones. Las reservas netas suben de a poco y ya están en US$ -7,500 millones. Es decir que mejoraron casi US$ 4 mil millones en lo que va de este gobierno. Estimamos que la demanda de dólares de importadores sigue en niveles bajos, aunque salió del pozo de principios de año. De acuerdo con el esquema que diseñó el Banco Central, recién a mediados de este mes empezaron a pagarse bienes importados. Sin embargo, todavía el flujo es muy bajo y creemos que puede empezar a normalizarse hacia fines de febrero. La recesión también ayuda haciendo que haya menos demanda de insumos de afuera. A partir de todo esto creemos que el Banco Central podrá seguir comprando dólares al menos por un tiempo más.

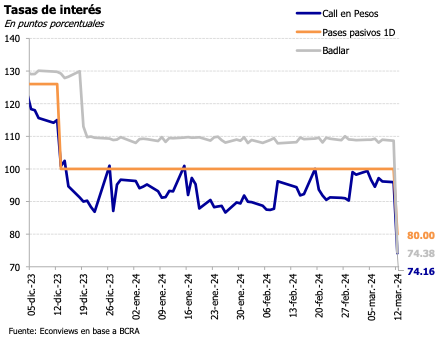

Es la tasa, no el DNU. La brecha cambiaria se ubicó encima del 45% desandando plenamente el camino de las primeras semanas. No es un buen síntoma, pero tampoco es algo demoledor. Cerca del gobierno explicaron que esto podría ser por el ruido político que generan el DNU y la Ley Ómnibus. Nuestra explicación es mucho más simple: son los límites de la licuadora. Una tasa tan baja en el momento en que la demanda de pesos comienza a descender tiende a generar esto. El Banco Central dio una pequeña señal subiendo las tasas de las tarjetas de crédito. Creemos que no pasará mucho hasta que la autoridad monetaria decida que va a licuar a una tasa más baja. El peligro es que la brecha siga creciendo y eso va a tener impacto en los precios tanto como la emisión endógena de dinero. Fin.

¿Crawling peg al 2% hasta febrero? El gobierno no ha hecho compromisos firmes al respecto, pero en el comunicado del 2 de enero el Banco Central da a entender que el crawling peg al 2% tiene más vida que la que nosotros creemos. Nuestra visión es que este compromiso tiene que terminar entre fin de enero y 15 de febrero para evitar que la ventaja cambiaria se termine. Si bien el BCRA recuperó casi 3,000 millones de reservas, está en terreno muy negativo y se viene el pago de bonos de la semana que viene. Si el crawling peg se mantuviera sólo hasta fin de enero, el tipo de cambio real estaría (usando el promedio de enero) todavía muy bien en términos históricos. Pero si se extiende hasta fin de febrero ya el promedio daría exactamente igual al promedio histórico entre 1991 y 2024, pero por debajo de la serie que usa el banco central que empieza en 1997. Y el tipo de cambio de fin de mes ya no sería nada conveniente quedando por debajo del promedio histórico. Puede ayudar con la inflación, pero no es consistente con un país con reservas negativas y con herencia de déficit de cuenta corriente.

Sistema licuado. El modelo al que vamos parece indicar que los activos y pasivos del sistema financiero sufrirán una licuación histórica. Todos aquellos endeudados están viendo como sus deudas se achican pari passu con otros activos de los bancos como Pases y Leliqs o lo que queda de ellas. Obviamente también se achican los pasivos de los bancos, con plazos fijos que en diciembre y enero rendirán menos de la mitad que el índice de precios al consumidor. En la métrica tradicional de préstamos al sector privado como porcentaje del PBI quizás estemos debajo del 6%: menos que tercermundista la situación.

Verano gateando. El crawling peg del 2% es una buena medida para conseguir que los exportadores liquiden lo antes posible y así el Banco Central se haga de dólares. La devaluación a 800 le dio aire, pero claramente no se puede esperar a que esto dure mucho más que en el verano. Nuestro escenario base es que se mantendrá en enero y febrero y que en marzo se buscará empardar con la inflación o al menos acercársele. La decisión tendrá que meditarse en función de cuál sea el salto de precios de enero y febrero. Son momentos de mucho cambio y tenemos que pensar en algún grado de correcciones y no como cosas inflexibles.

Inflación de noviembre por las nubes. Los precios marchan firmes a los dos dígitos de inflación. Los últimos registros de precios de alimentos fueron durísimos. A esto se suman dos aumentos de nafta, aunque el último pegará más en diciembre que en noviembre, entre otras subas. El tipo de cambio 50-50 subió el precio de paridad de exportación. Por el lado de los importados, los faltantes se acumulan y las expectativas de devaluación hacen el resto. Vemos el año terminando cerca de 195% con un diciembre con inflación empezando con 2.

Unificación rápida, dólar alto, el Banco Central sobrevive. Nuestra visión es que la dolarización no va a ocurrir. Pero sí habrá un shock cambiario que podría llevar el dólar cerca de 800 pesos. Ahí Milei podrá anunciar la unificación cambiaria, aunque se mantendrían algunas restricciones tal como ocurrió con Macri en 2015. Eso implica que existiría un contado con liquidación de menor volumen con una brecha de alrededor del 20% o menos. Ese es un tipo de cambio real compatible con un overshooting, pero luego la inflación irá acomodando las cosas en un tipo de cambio real aproximadamente 30% más caro de lo que está en la actualidad. Eso le permitiría al BCRA recuperar reservas. Si la transición es más compleja, quizás la unificación sea más arriba de 800. No vemos posible el 650 que circuló en estos días.

Vuelve el doble dígito tras el buen dato de octubre. Tras el buen dato de la inflación de octubre (8.3%), estimamos que noviembre vendrá nuevamente con dos dígitos. No creemos que se haya manipulado el INDEC. Si bien la transparencia no está en las credenciales de este gobierno, no vemos razones para sospechar cuando varios institutos de estadística provincial dieron incluso más bajo. Para noviembre, nuestros relevamientos muestran un salto en la inflación, a lo que se suma el salto en los regulados como la nafta y las prepagas. A eso se le agregan una cucharada de incertidumbre y un trozo de faltantes. Nuestra visión es que a menos que pase algo raro todos los meses hasta mayo tendrán doble dígito de inflación.

Doble dígito con alta probabilidad. El comienzo de la inflación en noviembre fue a toda orquesta. Aún con el blue cayendo vemos pocas probabilidades de que la inflación sea de un solo digito. El arrastre de octubre ya es de casi cuatro puntos porcentuales y la primera semana los alimentos volaron. Si a eso le sumamos los precios regulados de prepagas, naftas y otros… De todas formas, el dato se conocerá cuando el próximo presidente ya esté en el Sillón de Rivadavia.

Arañando los dos dígitos y preparando el despegue. No sabemos si la inflación de octubre llegó a 10%, pero si no lo hizo le pegará en el palo. Lo que estamos casi seguros es que de ahora en más los precios deberían subir a doble dígito por varios meses. Noviembre arranca fuerte con precios regulados. Los precios de alimentos no dan tregua y seguramente en la segunda mitad del mes empezará alguna forma de crawling peg y los empresarios se prepararán para la devaluación del A3500 que probablemente ocurra en diciembre. También hay subas de salarios en varios sectores a lo que se suma la no retención de ganancias para los sueldos relativamente altos que pueden generar algo más de demanda. Lo único que juega a favor es la baja del contado con liquidación y el blue. Veremos si eso tiene incidencia o hay sticky prices en rubros transables asociados al MEP y Blue.

La inflación puede ser más baja en octubre, pero casi seguro de doble dígito. Octubre tiene el potencial para tener una tasa de inflación más baja que la de agosto y septiembre, pero a no hacerse muchas ilusiones. La suba del blue y los otros dólares le ponen un piso alto. Y obviamente tenemos que ver qué pasa el lunes próximo. Si llegara a haber un salto discreto, aunque pega poco en la inflación de octubre (mucho más impactará en noviembre) se sumaría sal a las heridas. Nuestro pronóstico es que la inflación de octubre estará entre 10 y 11%. El gobierno anda diciendo que podría ser 7.1%, pero eso nos parece demasiado optimista, casi ilusorio.

Entre 9 y 10. La inflación probablemente de un solo dígito en octubre. La no devaluación del oficial y la vuelta atrás del contado con liquidación ayudarán en el margen sumado al cuasi congelamiento de muchos precios con excepción de la nafta cuyo impacto en octubre será pequeño. De todas maneras, los precios de muchos productos que seguimos en Econviews tuvieron fuertes subas y no creemos que la inflación vaya a bajar del 9%. Eso sí, en noviembre y diciembre vemos nuevamente el doble dígito con una inflación final de 185% para el 2023. Para el año que viene la inflación será de alrededor de 230% en el caso de que Massa gane y haga una suerte de plan de estabilización.

El gobierno juega sus últimos cartuchos, pero tiene poco para ofrecer. Las últimas medidas regulatorias que fijan un límite de 100 millones diarios para inversores extranjeros y al mismo tiempo piden que las operaciones se informen con 5 días de anticipación, muestra el estado del fondo de olla. Hay ya muy pocos dólares para intervenir, una situación que se exacerba por la salida de dólares de depósitos. Estos retiros no son masivos, pero restan margen de maniobra a Pesce y Massa. El dólar de 350 va quedando muy atrasado y ya luce muy difícil de defender luego de las elecciones con un dólar blue a arriba de 1,000 pesos, es decir una brecha que orilla los 200% o, dicho de otra forma, el dólar de mercado es el triple del oficial.

La inflación de septiembre viene alta. Después del 12.4% de agosto, creemos que en septiembre puede bajar alguna décima, pero no mucho más. Mantenemos nuestra proyección de 12%. La Secretaría de Política Económica informó que en la segunda semana la inflación fue del 2%, 0.1 puntos menos que la primera. Si suponemos que en la tercera y cuarta semana la inflación baja 0.5 puntos (a 1.5% y 1%), algo bastante optimista, el mes cierra en 11.8%. Nuestro relevamiento de precios de alimentos nos da una suba del 1.7% en la tercera semana, con la carne aflojando y verduras algo más arriba.

No hay de donde rascar un poco credibilidad. El salto del dólar a 845 pesos en la versión blue y la escalada aún mayor en el contado con liquidación reflejan la falta de credibilidad sobre el programa de Milei. A esto se suman las dudas sobre si Patricia Bullrich llega al ballotage y el despilfarro de recursos de Massa que no generan la onda para que la situación se tranquilice antes del 22 de octubre. Un ballotage entre Milei y Patricia podría devolverle algo de ánimo a los activos argentinos incluyendo el peso medido en dólares de mercado, pero nadie está en condiciones de aseverar eso, aunque el affaire de Martín Insaurralde es una oportunidad para JxC.

El presupuesto está dibujado, pero hay alguna perlita. Los números del presupuesto presentado el viernes pasado no merecen demasiado análisis. Plantean una inflación de 70% para 2024 con un crecimiento superior al 2% y un dólar de 600 pesos para diciembre de 2024. No estamos cerca ni en nuestro mejor escenario. Sin embargo, hay una cosa a la que le prestamos atención. El Ministerio de Economía dijo que el tipo de cambio se quedará planchado hasta el 15 de noviembre y luego tendrá un crawling peg de 3% hasta fin de año.

Se mira y no se toca (por ahora). El dólar a 350 pesos quedará así hasta el 23 de octubre. El dólar soja y el efecto tipo de cambio fijo están haciendo que el Banco Central sea comprador neto de reservas. Sin embargo, retiene poco de eso porque interviene para bajar el contado con liquidación y además hubo una caída superior a 200 millones de dólares en depósitos privados. Pero pese a que estamos en un equilibrio inestable, seguimos pensando que al 22 de octubre llegan. El mercado ahora parece convencido dada la caída de los bonos duales y los precios de los futuros de dólar a fin de este mes.