Informes

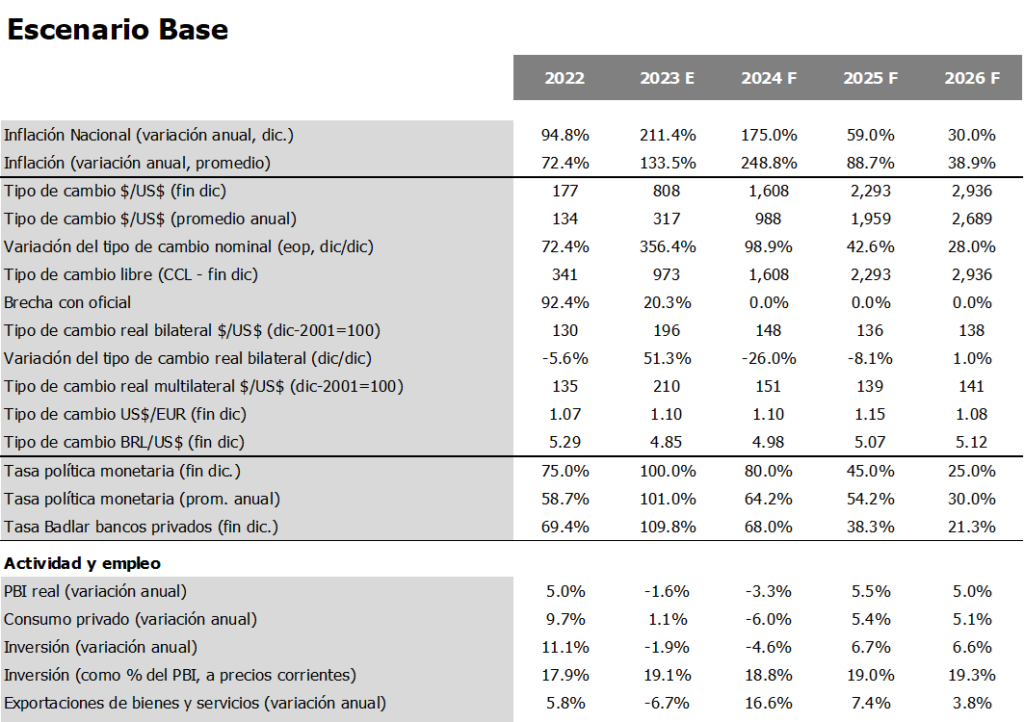

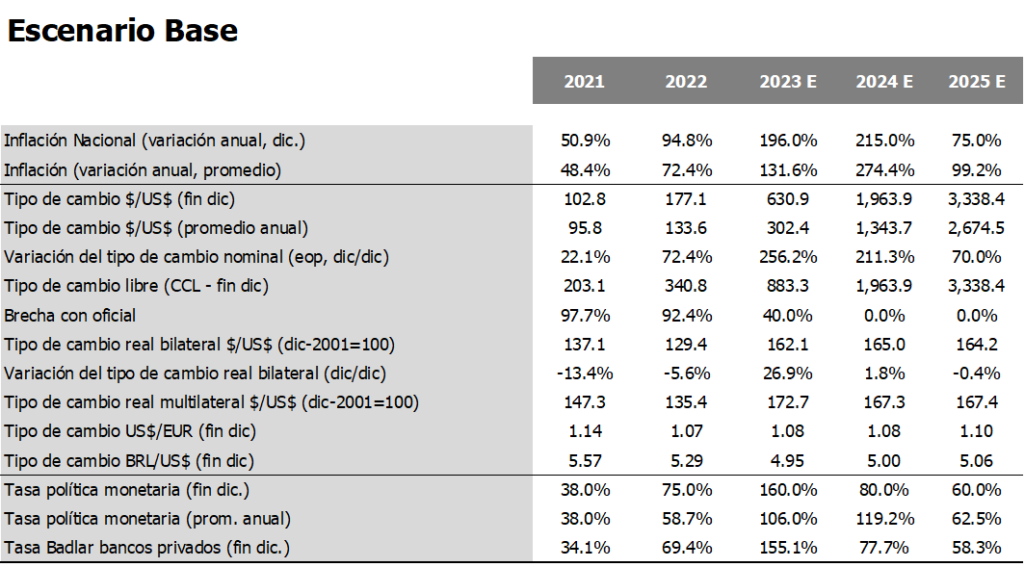

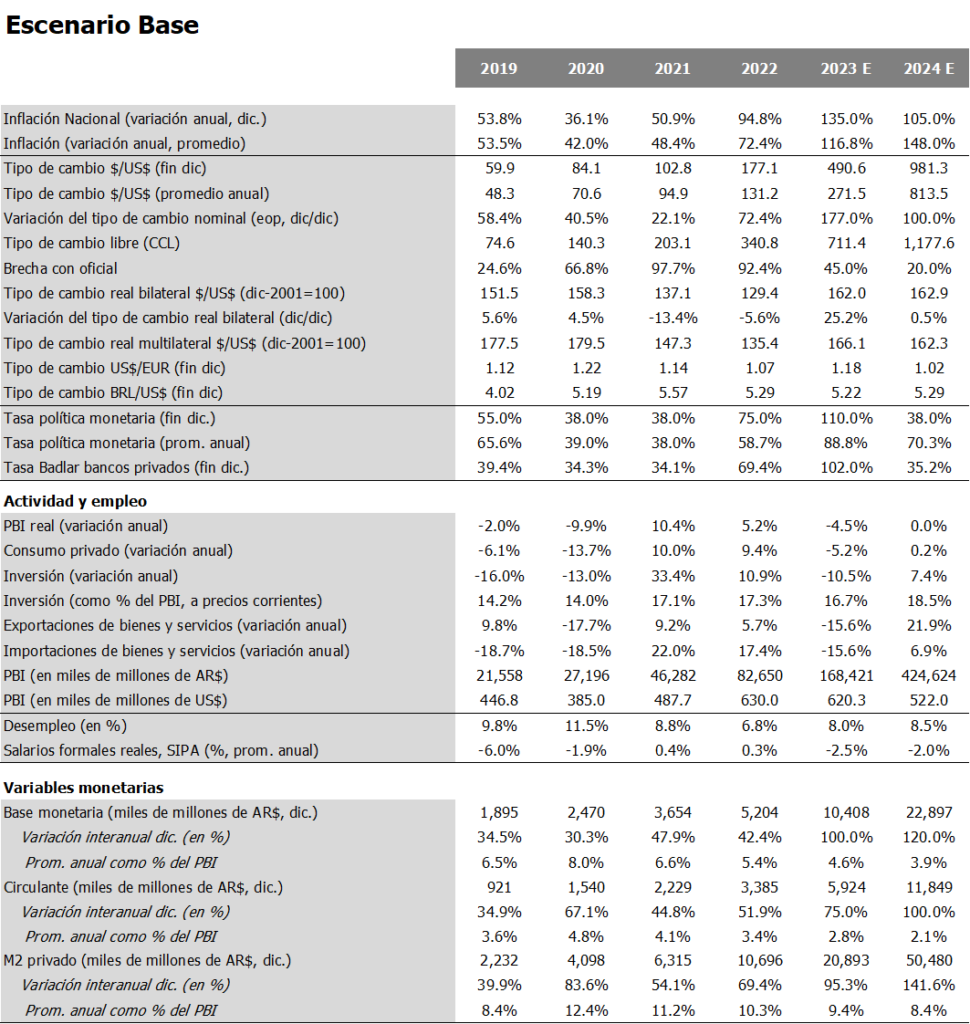

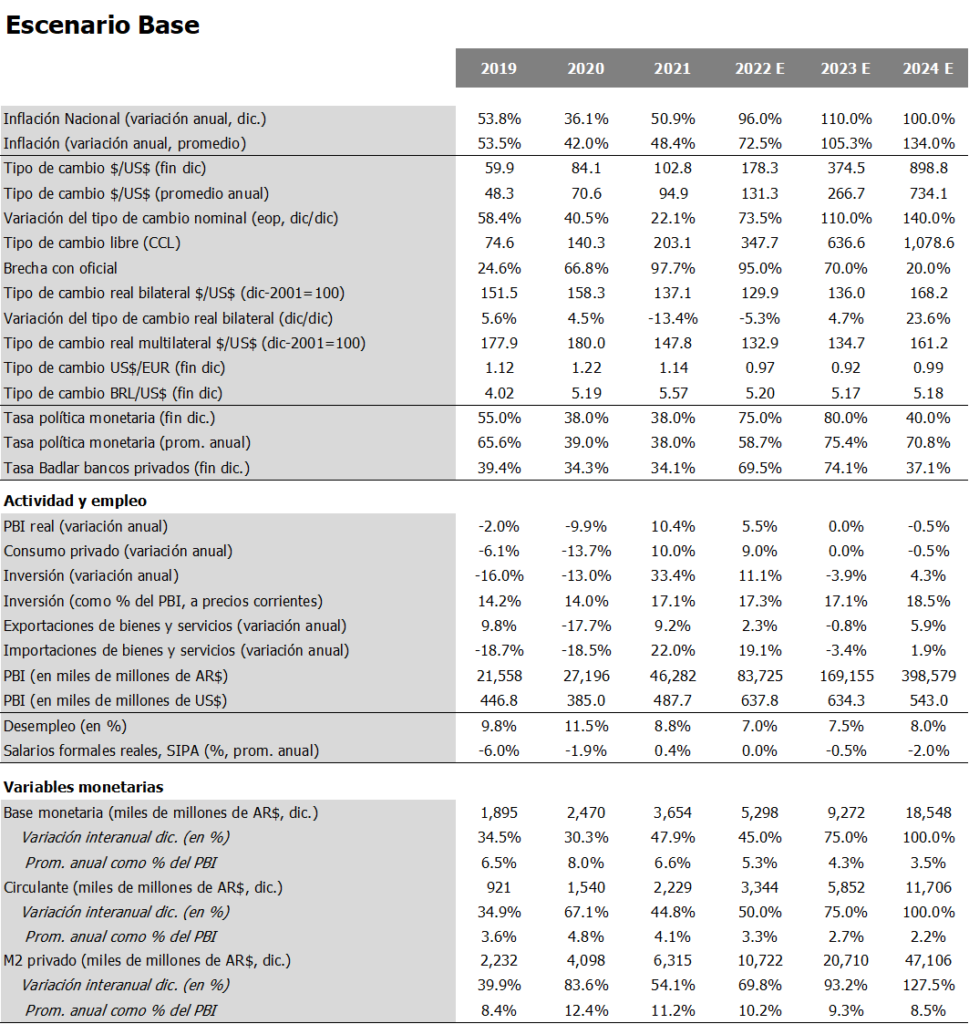

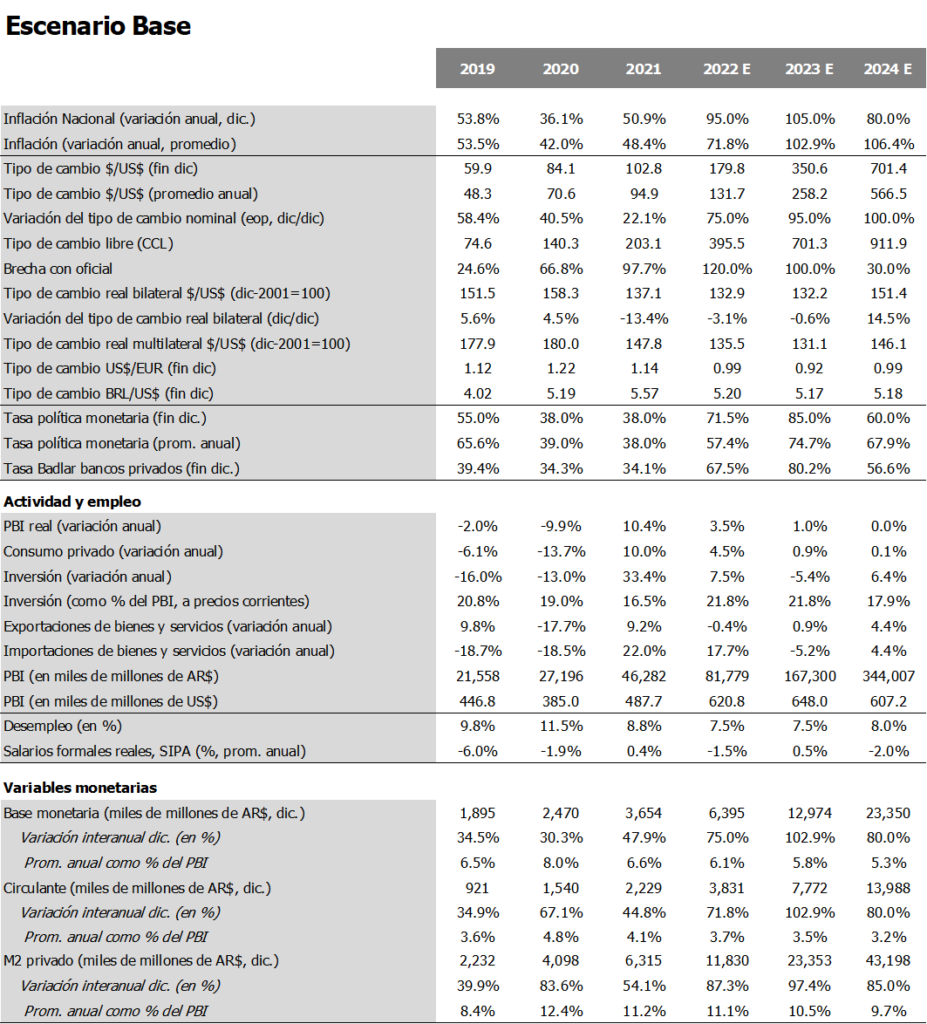

Da la impresión de que el gobierno no tiene pensado levantar el cepo en el corto plazo. También luce menos probable que haya un plan de estabilización de shock tal como fue el Austral o la Convertibilidad. La unificación cambiaria que teníamos prevista para julio la pasamos para diciembre. Para los próximos meses pensamos que va a seguir el crawling al 2% hasta que termine la cosecha y después habrá una leve aceleración. Para fin de año vemos un dólar de 1,600 pesos con el mercado unificado. La magnitud de la brecha va a depender de si el gobierno va relajando las restricciones sobre el CCL o no. En el primer caso puede subir más que en el segundo.

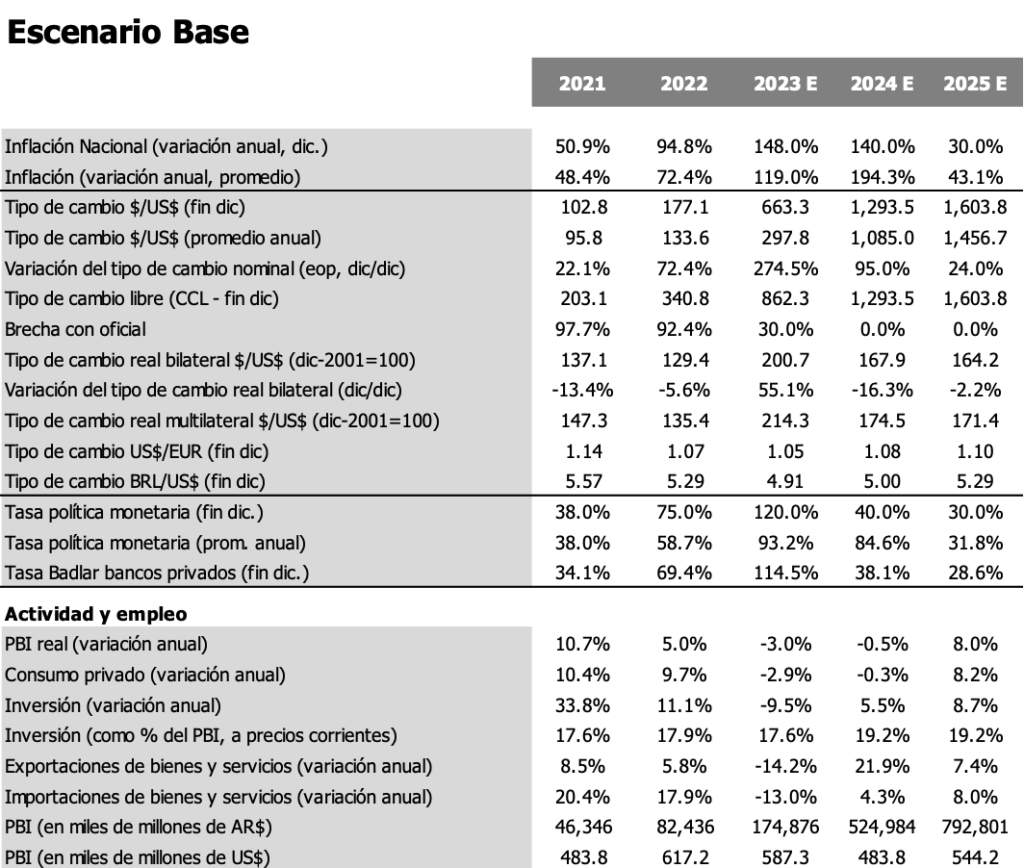

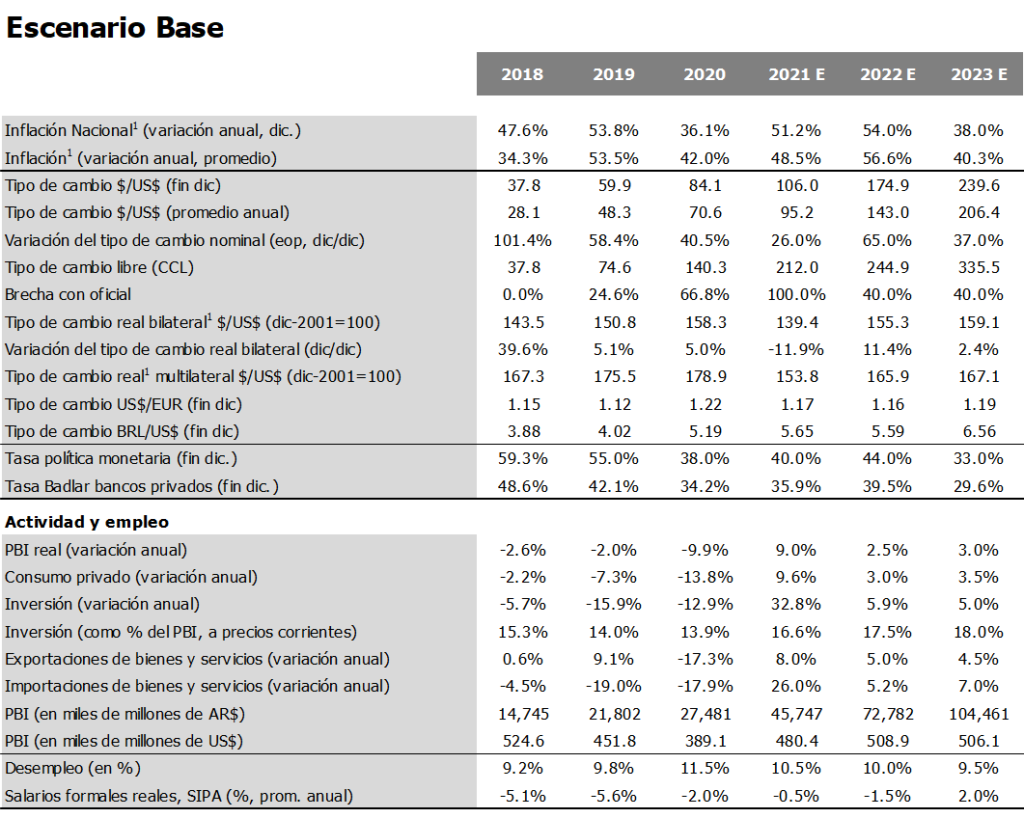

Uno de los ejes principales del programa económico es lograr el equilibrio fiscal este año. Creemos que el gobierno dará la batalla, pero probablemente no logre llegar. Pensamos que el año terminará con equilibrio primario y un déficit fiscal del 2% del PBI. De todas maneras, un resultado como este sería muy bien recibido por el mercado.

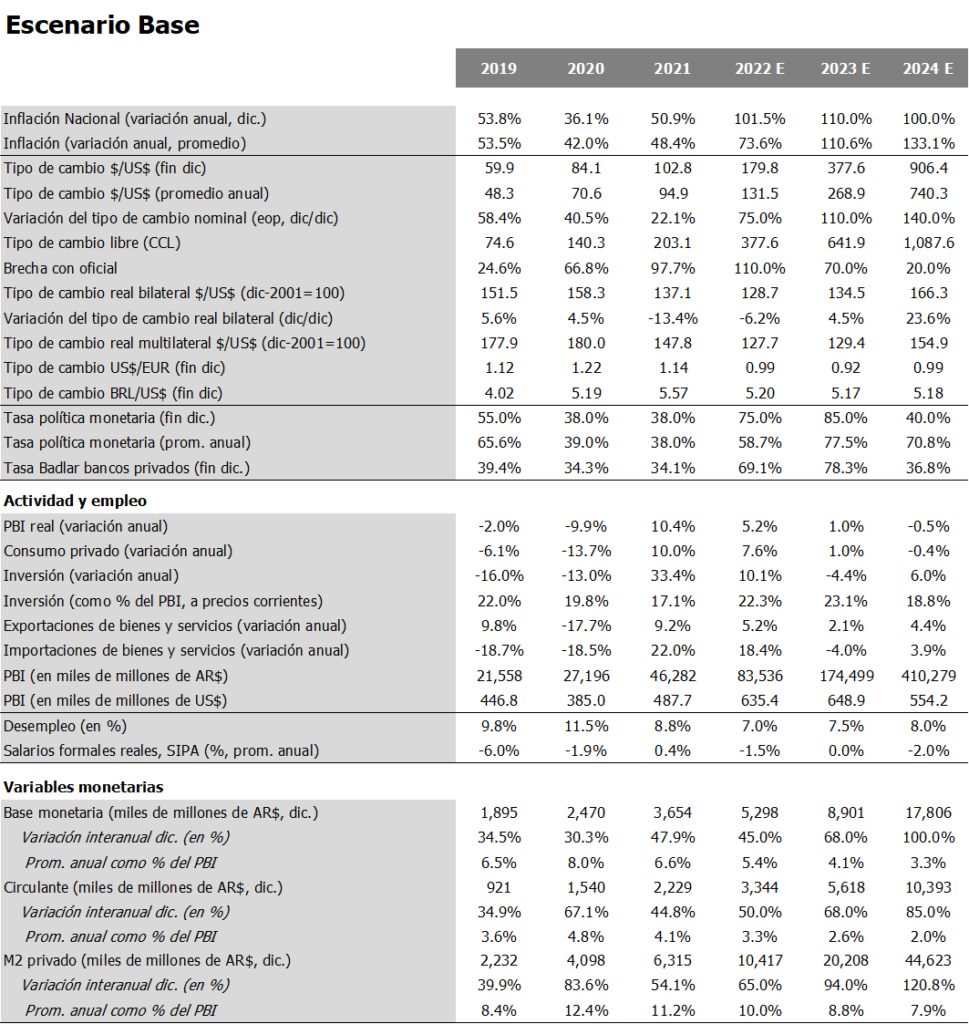

Uno de los ejes principales del programa económico es lograr el equilibrio fiscal este año. Creemos que el gobierno dará la batalla, pero probablemente no logre llegar. Ya vimos complicaciones en el Congreso cuando intentó subir impuestos. Ahora tratará de volver a hacer reformas fiscales dentro del “Pacto de Mayo”. Pensamos que el año terminará con equilibrio primario y un déficit fiscal del 2% del PBI. Un resultado como este sería más que positivo.

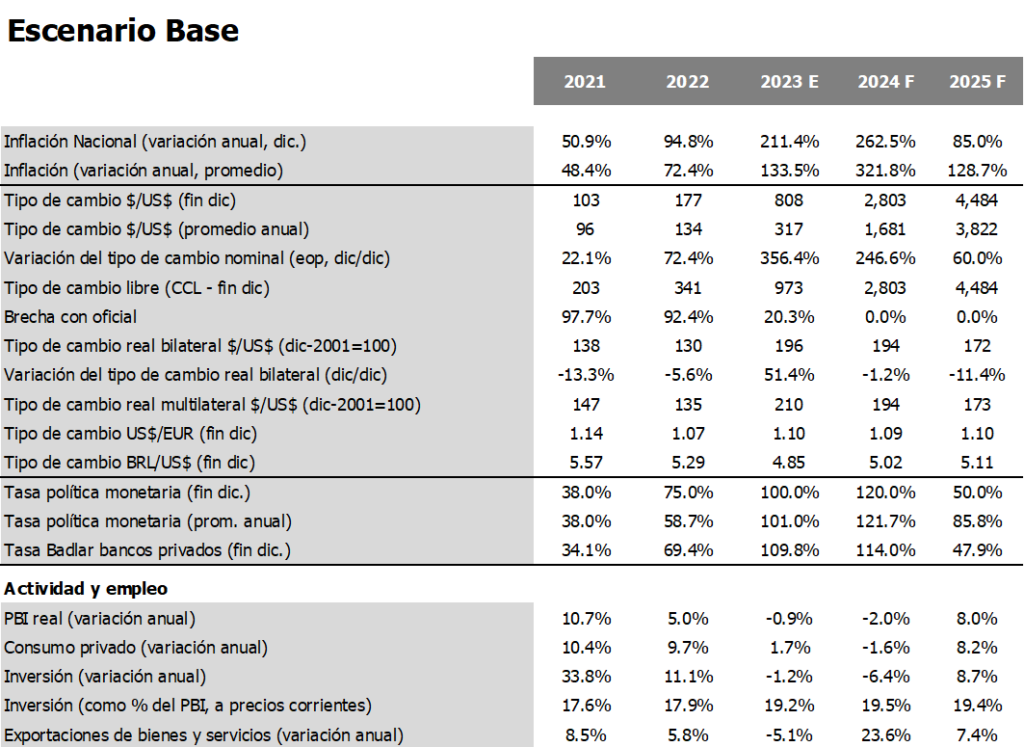

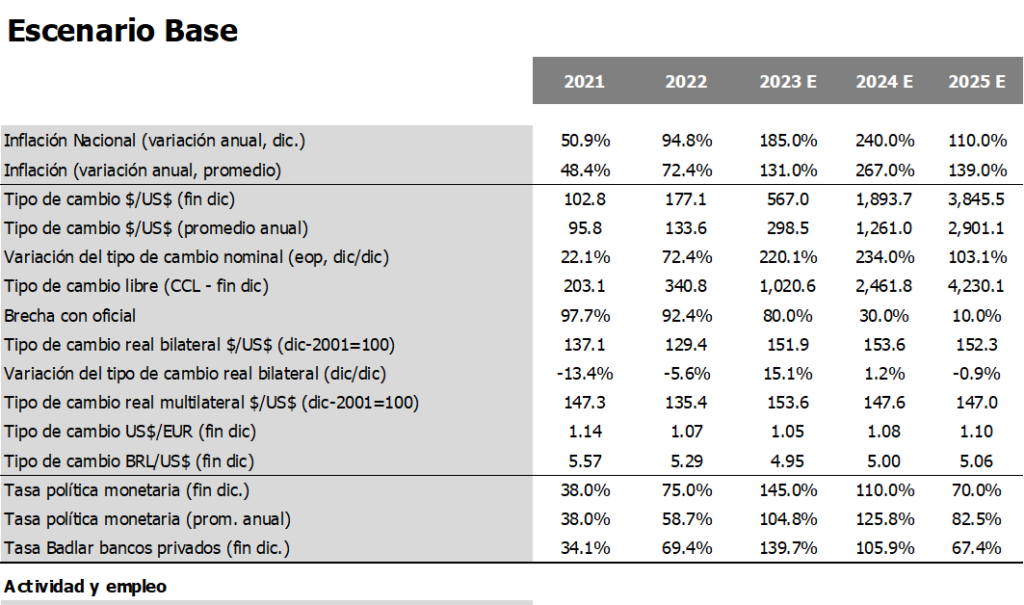

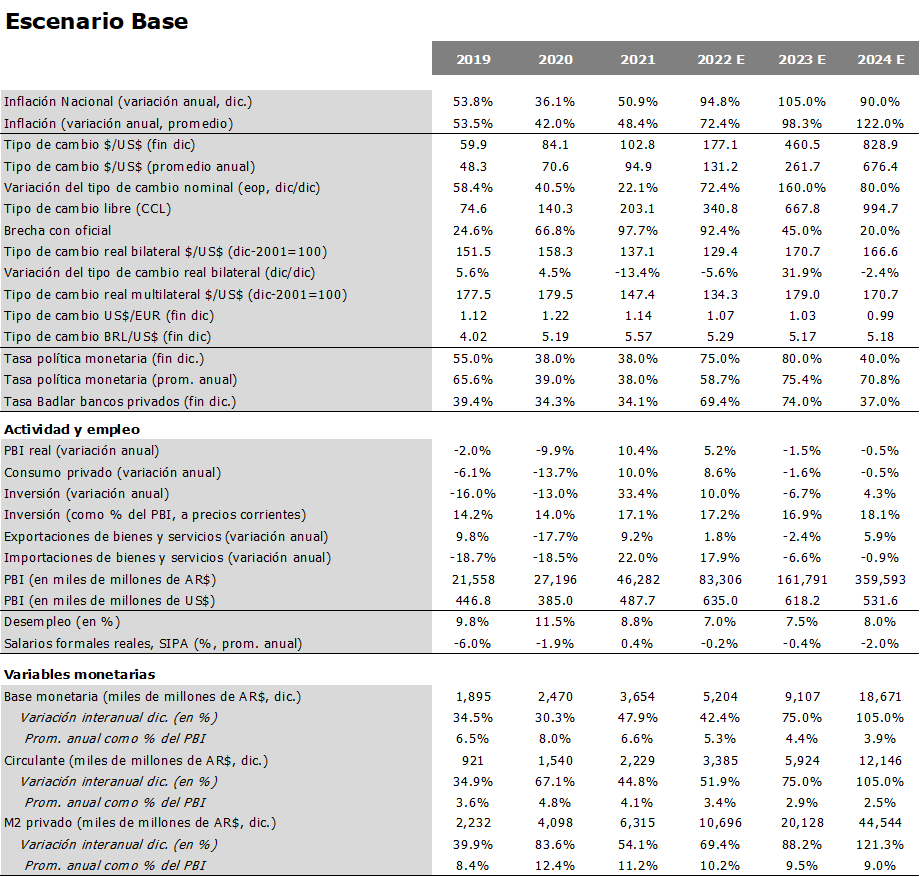

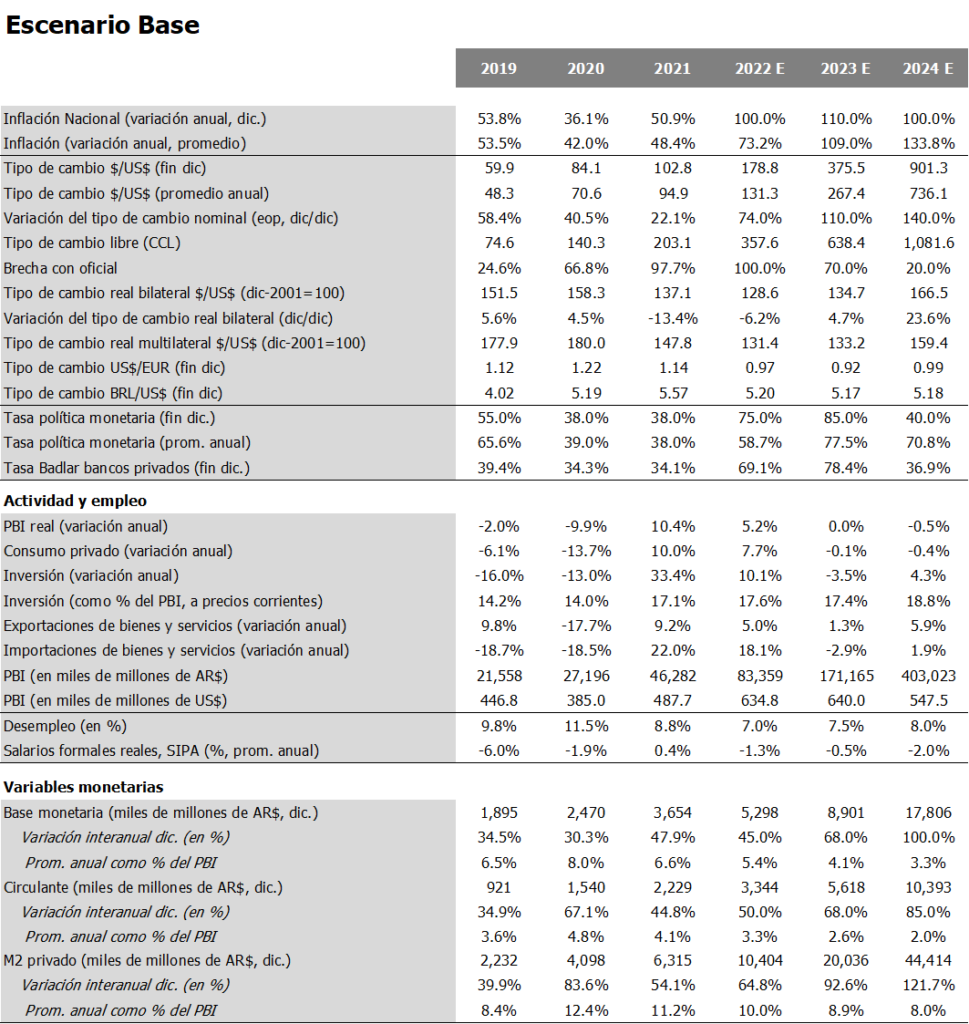

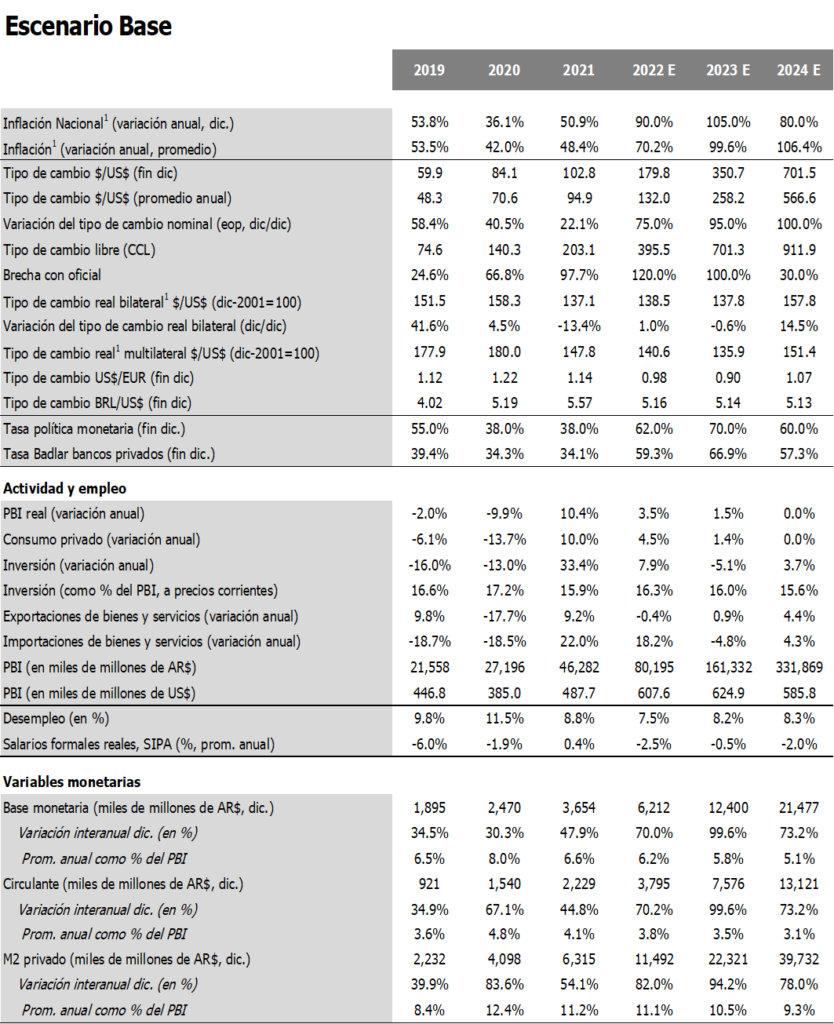

El programa presentado por las nuevas autoridades tiene como centro lograr el equilibrio fiscal este año. Creemos que el gobierno dará la batalla, pero probablemente no logre llegar. Recientemente dio de baja la parte fiscal de la Ley Ómnibus, por lo que tendrá que reducir aún más los gastos. Pensamos en un superávit primario del 1% y un déficit fiscal también del 1% del PBI. De todas maneras, un resultado como este sería más que positivo. Sin ajuste fiscal es difícil pensar que el programa pueda tener éxito.

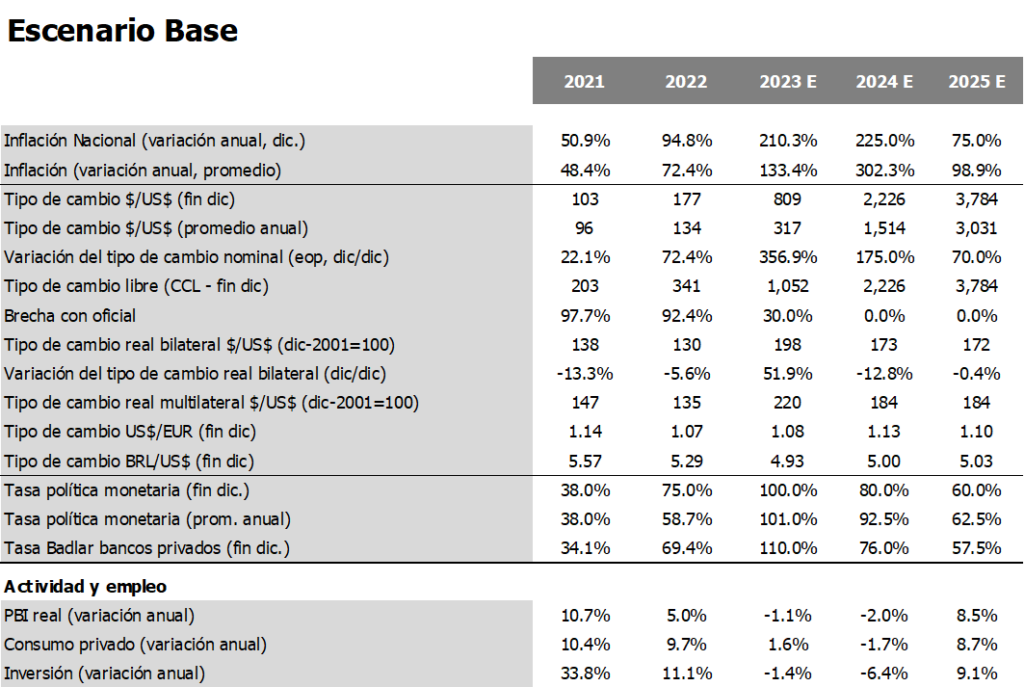

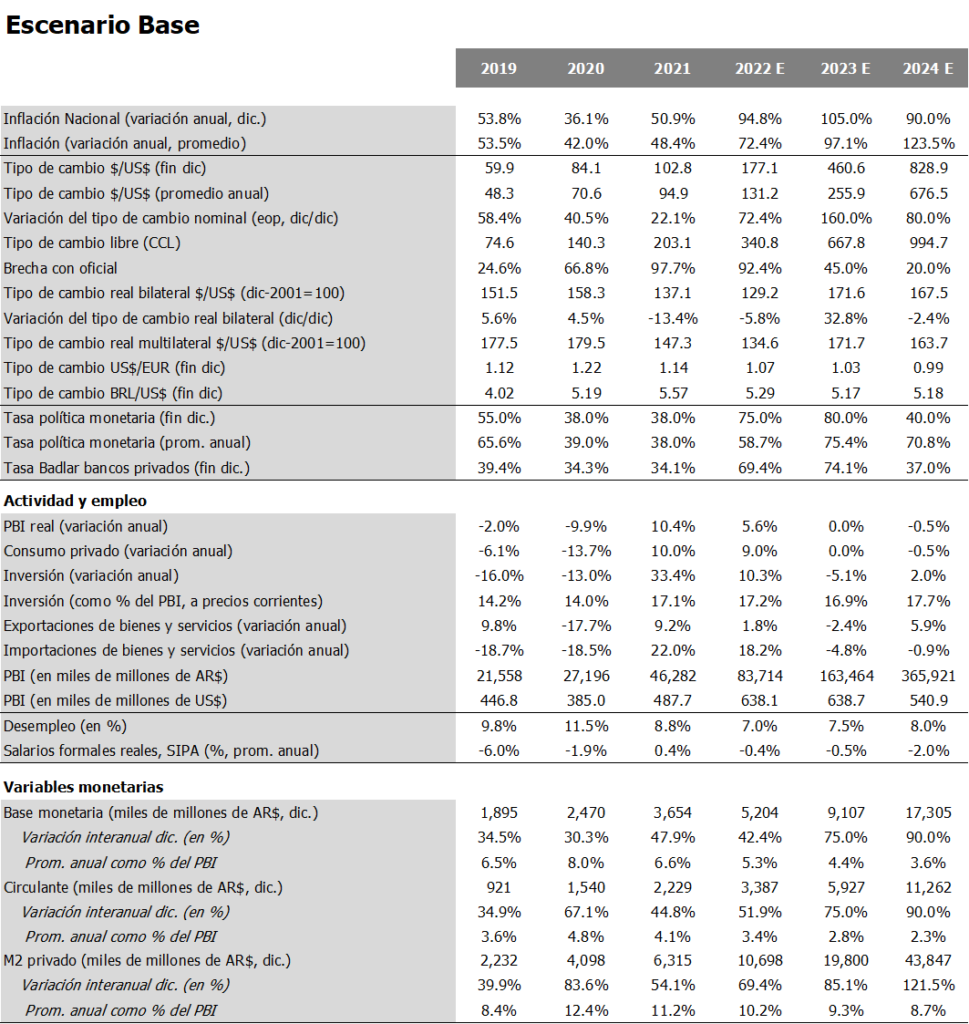

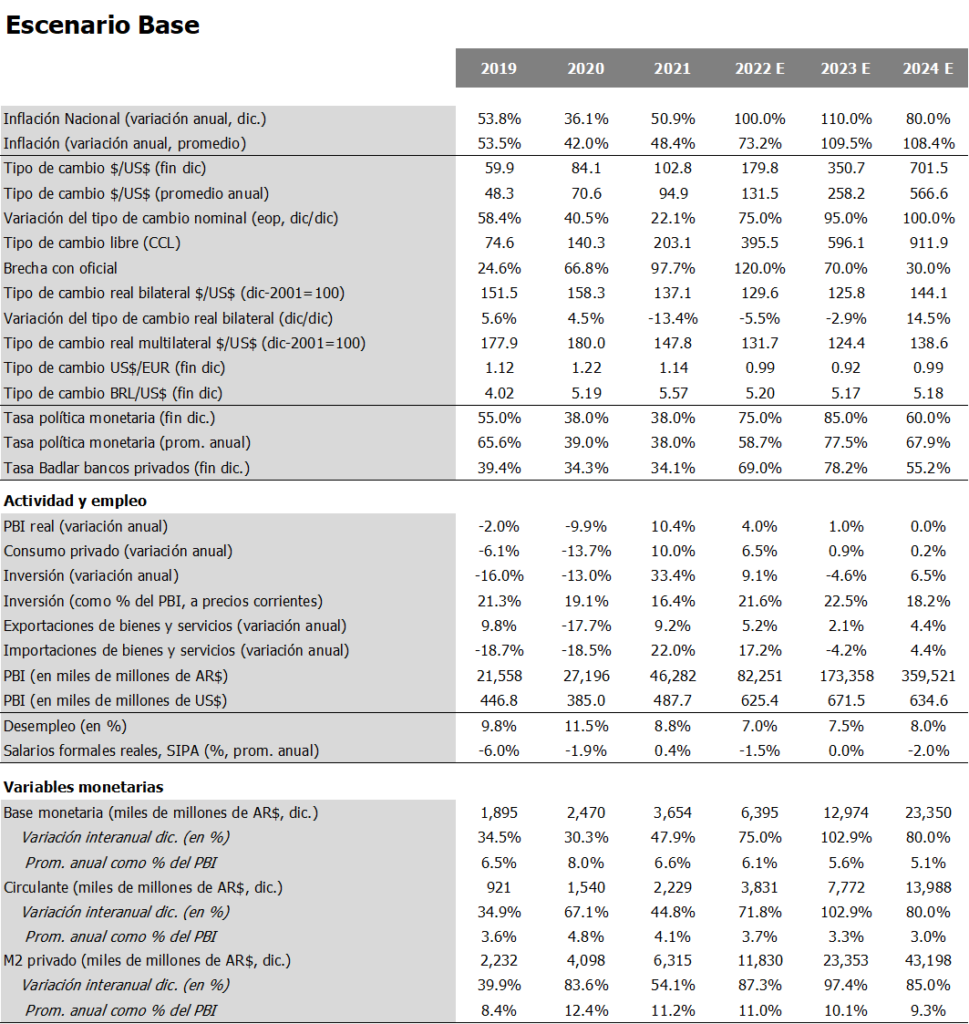

En sus primeros pasos, Milei dejó de lado los dogmas y optó por el pragmatismo. El programa presentado tiene como centro lograr el equilibrio fiscal el año que viene. Creemos que el gobierno dará la batalla, pero probablemente no logre llegar. Pensamos en un superávit primario del 1% y un déficit fiscal también del 1% del PBI. De todas maneras, sería más que positivo un resultado como este. Sin ajuste fiscal es difícil pensar que el programa pueda tener éxito.

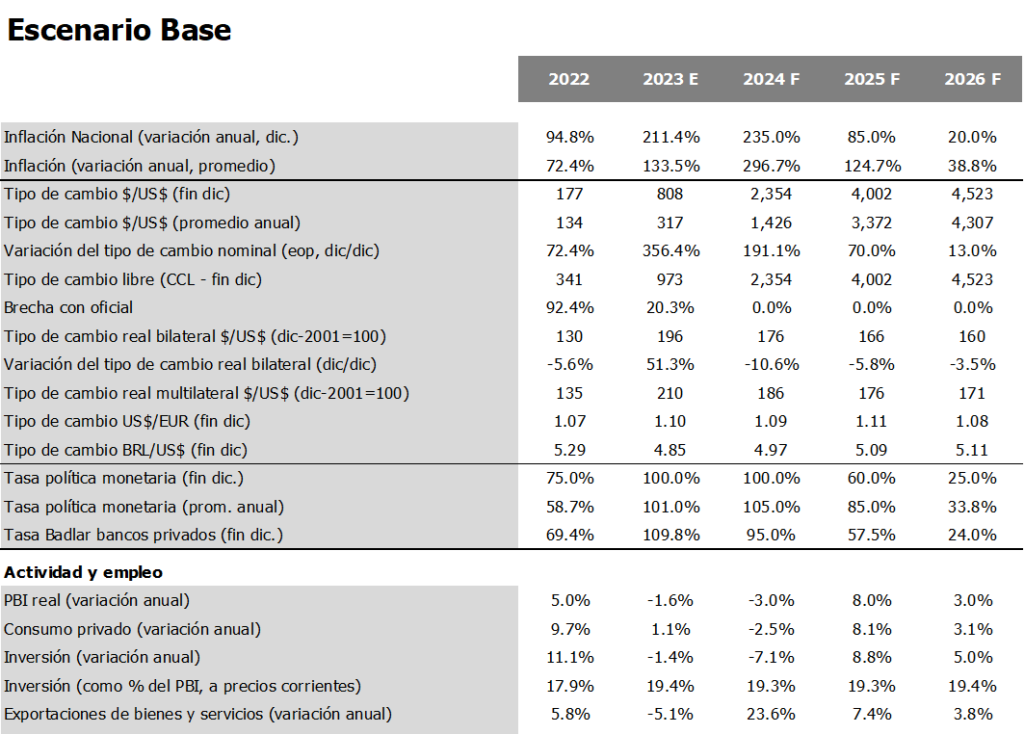

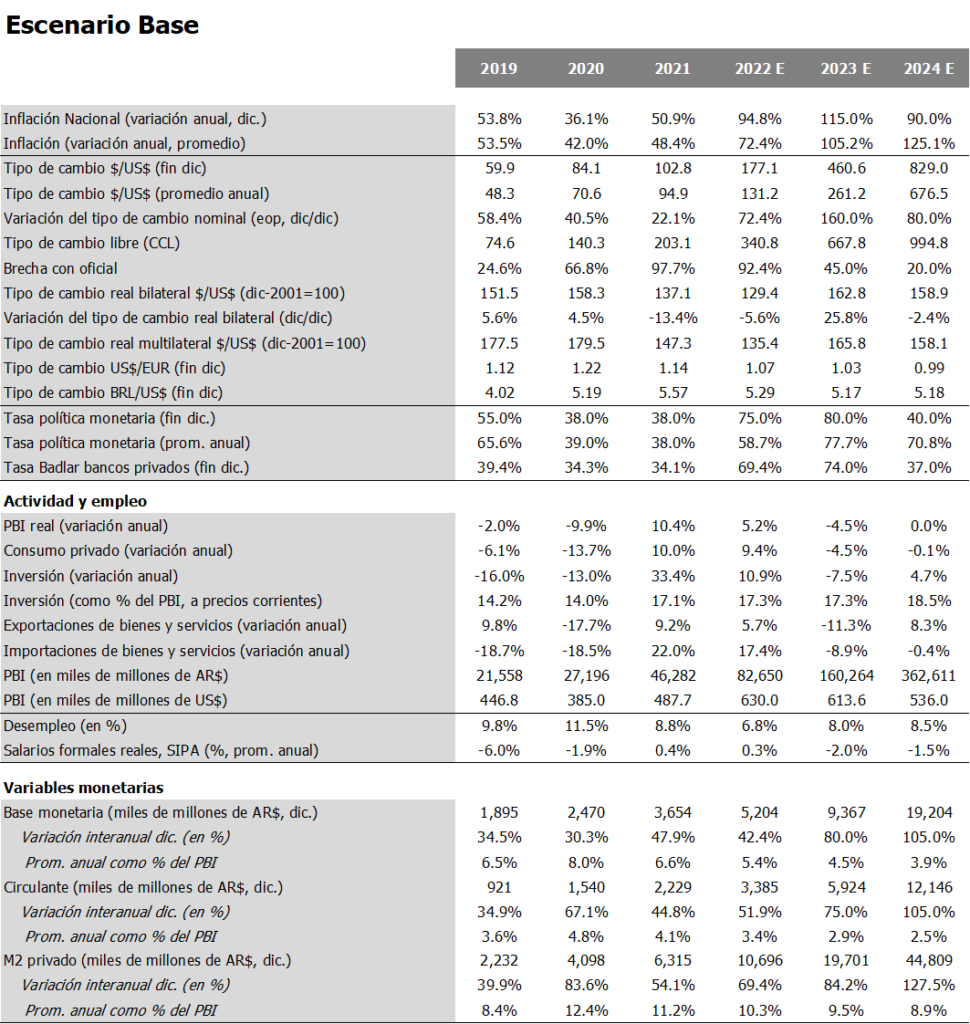

Las primeras señales de Milei van en la dirección de cierta moderación. Creemos que la idea de la dolarización deberá esperar, al igual que el cierre del Banco Central. Vemos muy probable un plan que incluya la corrección de precios relativos, ajuste fiscal y reformas estructurales. Pensamos que el nuevo gobierno devaluará el tipo de cambio alrededor del 75%. Con esta suba el tipo de cambio real quedará en línea con promedio histórico. Dado que la situación actual es peor a la del promedio y se necesita acumular reservas, probablemente sea necesario seguir recurriendo a esquemas donde se combina el dólar oficial y el CCL para incentivar las liquidaciones de los exportadores. Con una devaluación de esta magnitud también esperamos que la brecha quede algo más alta de lo ideal.

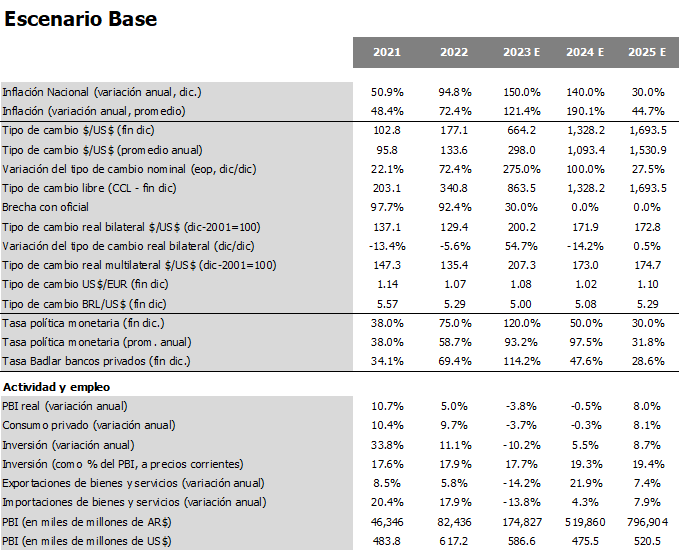

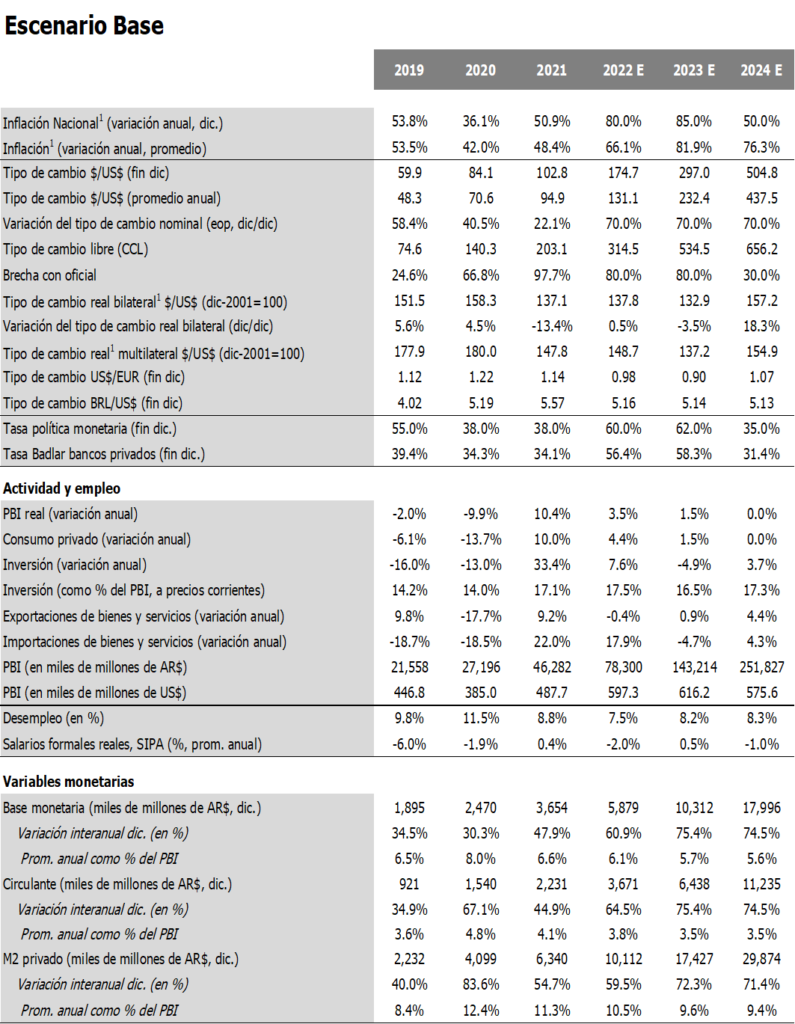

Nuestro escenario base se actualizó luego de las elecciones generales. Asumimos que Massa tiene más probabilidad de convertirse en el nuevo presidente. La idea de que se haga una corrección completa de precios relativos y se lleve a cabo un plan de estabilización bien diseñado quedó desdibujada. El ajuste del tipo de cambio oficial en diciembre será de una cuantía menor a la necesaria, en torno al 50%. Con esto no llega al promedio histórico, pero mejora con respecto a la situación actual. Esto sumado a la velocidad en la que circulan los precios actualmente, mantendrá tasas de inflación altas (de dos dígitos) los primeros meses de 2024. Para fin del año que viene proyectamos una inflación del 240%.

La inflación internacional continúa alta, pero con una tendencia a la desaceleración. En EE. UU. la inflación general cayó rápidamente por los precios de la energía y efectos de base, pero la núcleo sigue corriendo al 5% anualizada. La economía sigue creciendo a buen ritmo. En este contexto, la Fed subiría al menos una vez más la tasa a 5.50% y recién empezaría a recortar en 2024.

Las perspectivas para Brasil mejoraron fuertemente: el crecimiento esperado para 2023 subió de 1.7 a 2.2%, impulsado por el agro que crece al 20% interanual. La inflación brasileña podría acelerar en el segundo semestre en medida que se normalice el impuesto al combustible, pero se espera que cierre el año en torno al 5%.

Luego de los picos en los precios de los commodities alcanzados en el 2022, en mayo el precio de la soja llegó a los valores más bajos desde diciembre 2021, previo a que se desencadene el conflicto entre Rusia y Ucrania. Sumada a la sequía que limita la producción local del agro, la baja en los precios internacionales continúa presionando a las exportaciones argentinas, en un año donde proyectamos déficit comercial.

La inflación internacional continúa alta pero con una tendencia a la desaceleración. En EE.UU el comportamiento de alta inflación está siendo más persistente de lo esperado inicialmente y se encuentra lejos de la meta, en este contexto se proyecta un alza más de la tasa a 5.5% con una baja en noviembre para cerrar el 2023 con una tasa de 5.27% cuando antes se esperaba que el año cierre con en 4.75%.

La inflación en las economías desarrolladas continúa desacelerando, aunque lo esté haciendo a un ritmo menor al esperado inicialmente. Frente a un escenario de una inflación alta persistente y pese a las recientes turbulencias financieras, la FED sostiene sus intenciones de seguir subiendo las tasas, y recién para septiembre se esperan recortes. La inflación extranjera ayuda y continuará ayudando a evitar una mayor profundización de la apreciación real del peso.

Tras el quiebre de cuatro bancos en el transcurso de pocos días, la Reserva Federal avanzó con una suba adicional en la tasa de interés de referencia en 25 pbs, por debajo de los 50 pbs esperados tan sólo unas semanas antes. En este contexto, el mercado ahora espera que la suba de tasas haya finalizado o que, a lo sumo y con menor probabilidad, se incremente en otros 25 pbs. Ello implica una menor fortaleza esperada del dólar en los próximos meses.

El panorama externo se torna más desafiante. Luego de la desaceleración registrada en los últimos meses del 2022, la inflación en Estados Unidos comenzó el 2023 con un valor mayor al esperado y la difusión de los aumentos en los precios preocupa. Paradójicamente, las condiciones financieras se volvieron menos restrictivas y la FED ve esto con preocupación; las expectativas ahora son de una suba de tasas más pronunciada y que no haya recortes en 2023.

La inflación comienza a decelerarse en Estados Unidos y distintos indicadores apuntan a que en los próximos meses se consolidará una baja mayor a la esperada por la FED. En este contexto, el mercado está a la expectativa de la pronta finalización de la suba de tasas y que estas finalmente no lleguen a superar el 5% durante 2023. En paralelo, la economía real continúa creciendo y el empleo se mantiene firme, lo que aumenta las probabilidades de un soft landing.

La Fed redujo su ritmo de aumentos a 50 puntos básicos en diciembre, dejando los fondos federales en 4.25-4.5 %, pero para 2023 se esperan tasas por encima del 5.25% durante algún tiempo. El panorama regional para 2023 es muy incierto, con Lula regresando a la presidencia de Brasil 12 años después, protestas generalizadas y posiblemente elecciones adelantadas en Perú, recesión en Chile y alta inflación y alzas de tasas prácticamente en todas partes.

Si bien la inflación mostró signos de reversión en algunos países del mundo, continúa a niveles muy altos. Oficiales de la FED anunciaron que pronto comenzarían a suavizar las subas de tasas, pero aun así se espera que la tasa de los Fed Funds alcance un rango de entre 5 y 6%, mientras que el M2 registra crecimientos anuales con el menor ritmo desde 1995. En la Eurozona la inflación continúa al alza y se espera una política monetaria aún más contractiva.

En su reporte de octubre, el FMI rebajó nuevamente sus proyecciones de crecimiento global para 2023, desde un 3.6% a principio de año a un 2.7%, la menor tasa de crecimiento desde 2001 (exceptuando 2020 por la pandemia) a raíz de la desaceleración económica de China, la Eurozona y Estados Unidos; la elevada inflación internacional y las expectativas de mayores suba de tasas; y los efectos de la guerra en Ucrania.

Las presiones inflacionarias continúan en el mundo. En Estados Unidos, la FED volvió a subir las tasas como se esperaba, pero la sorpresa es que se proyectan dos subas más para lo que queda del año. Con este cambio de expectativas, también se revisaron a la baja las estimaciones de crecimiento y desempleo. Ante la desaceleración de su economía, China continúa con la política de reducción de tasas, impactando negativamente en el yuan y por tanto en nuestras reservas brutas por el swap con el Banco Central chino.

La inflación del resto del mundo se desaceleró en algunos casos, pero continúa alta. Estados Unidos registró una inflación anual de 8.5% en julio, más baja respecto a los registros previos debido a la caída en los combustibles, y algo similar ocurrió en Brasil. El promedio de la Eurozona fue de 8.9%. Se espera que el ritmo de los precios comience a descender, pero de manera muy moderada y el riesgo de recesión en Estados Unidos sigue latente. Los Bancos Centrales continúan teniendo en agenda la apuesta a incrementar sus tasas.

La inflación en el resto del mundo sigue a paso firme. Estados Unidos registró una inflación anual de 9.1% en junio, mientras que el promedio de la Eurozona fue de 8.6%. La inflación externa juega a favor de dos formas: licuando la deuda en moneda extranjera y aliviando el atraso del tipo de cambio real. La mala noticia es que esto también implica tasas internacionales más elevadas.

El contexto externo se torna cada vez más desafiante. La inflación internacional continúa subiendo y no da indicios de disminuir este año. La política monetaria deberá tornarse más contractiva y el riesgo de un proceso de estanflación a nivel global se incrementa. La economía de EE.UU. ya se contrajo 0.36% en el 1T-2022 y las próximas subas de la tasa llevarán a una mayor desaceleración de la actividad económica. Si bien se podría evitar la recesión técnica en el 2022, no deja un panorama alentador para el 2023. Para Argentina, todo ello representa mayor riesgo país y menor ingreso de dólares.

La inflación internacional continúa elevada y en Europa y Estados Unidos alcanzó nuevos máximos. Al efecto de la fuerte emisión monetaria por la pandemia y las disrupciones en la cadena global de suministro se le sumó la presión de los commodities por la guerra en Ucrania. Esperamos una moderación en los problemas de oferta, pero la propia inercia inflacionaria y el posible desanclaje de expectativas llevará a una posición aún más agresiva por parte de los bancos centrales, en particular la FED.

La inflación a escala global no da tregua y tanto en Estados Unidos como en Europa los registros continúan alcanzando máximos en décadas. La escalada de precios, si bien se concentra en alimentos y combustibles, se ha generalizado y la postura de que no se trata de un fenómeno transitorio gana adeptos; se espera un endurecimiento de la política monetaria, especialmente en EEUU. La extensión del fenómeno inflacionario internacional juega a favor del tipo de cambio real en Argentina, que no obstante se viene atrasando por la combinación de mayor inflación local y la reciente devaluación del Real. Para evitar incumplir la meta de tipo de cambio real, el BCRA deberá acelerar el ritmo de crawling peg en los próximos meses.

El conflicto entre Rusia y Ucrania sigue dando letra y las consecuencias económicas comienzan a efectivizarse, por ejemplo, en la inflación de muchos países. En Europa, el aumento de marzo fue de 7.5% interanual, experimentando un salto mensual de 2.5%. Hay países, como España u Holanda, que ya registran inflaciones interanuales de dos dígitos. En el viejo continente la energía observó una suba del 12.5% entre febrero y marzo (+44.7% interanual). A esta cuestión se le suma la escasez de gasoil, per se, que está afectando a varios países del mundo con impactos en las cadenas productivas. Pese a que hay algún intento de resolución, el shock negativo sobre los precios continuará durante varios meses más.

El mundo salió de una crisis de gran magnitud sólo para entrar a una nueva. Luego de la pandemia, el conflicto desatado entre Rusia y Ucrania vuelve a elevar el grado de incertidumbre que se cierne sobre la economía mundial. El shock inmediato resultante de esta situación es una escalada generalizada de los precios de las commodities. Producto de ello, la inflación en buena parte de los países del mundo se acelerará, requiriendo que el periodo de suba de tasas de interés que se avecinaba sea todavía más contundente.

La economía mundial sale de la pandemia sobre-endeudada (al cierre del 2021, el stock de deuda se situó en alrededor de US$ 295 billones, ó 355% del PBI mundial), una situación delicada si se toma en cuenta que se avecina un periodo de suba de tasas de interés ante la escalada de la inflación (en algunos países se han registrado inflaciones interanuales de dos dígitos). Hasta ahora, el peso de los intereses como porcentaje del PBI mundial se ha mantenido muy por debajo de su pico en la década de 1980, pero la sensación es que la era del dinero súper barato está llegando a su fin, y si las subas de tasas son bruscas, los problemas de deuda podrían empezar a ser moneda corriente.

Hay señales positivas respecto a que el Covid-19 y sus variantes dejarían de ser una factor preponderante en la economía mundial. La nueva variante proveniente del continente africano mostró ser, para la población vacunada, una amenaza letal mucho menor. Si bien el acceso desigual a la vacunación es un factor todavía a considerar, en los países con índices de vacunación altos la última ola sólo afectó parcialmente el desarrollo de las actividades e incluso los protocolos de aislamiento se redujeron.

Durante buena parte del 2021 se mantuvo un relativo optimismo respecto al cambio que significaría para la economía mundial pasar de un estado de pandemia, a uno de endemia. Sin embargo, la nueva variante proveniente del continente africano recuerda que el acceso desigual a la vacunación es una amenaza latente a considerar y que probablamente se mantenga durante 2022. En varios países, luego de muchos meses, se reforzaron algunos controles a la libre circulación, especialmente aquellos relacionados al pase sanitario.

En un mundo que todavía está digiriendo la post-pandemia, la mayor dificultad pasa por la escasez de energía. Respecto a diciembre de 2019, el gas natural (272%) y el carbón (114%) han aumentado por encima de la media de los commodities (35%), ajustados por la inflación en dólares, y ambos se encuentran cerca de su pico histórico en julio de 2008. Esta dinámica se mantendría durante el invierno en el hemisferio norte.