Reports

El dólar sigue subiendo y el BCRA empieza a vender futuros. El tipo de cambio oficial cerró ayer en AR$ 1,479 y acumula una suba de 4.9% en junio. Parte de la presión viene del contexto externo con el dólar que se fortaleció a nivel global y el real cayendo más de 2% en la última semana. El mercado de futuros tuvo su mayor salto de interés abierto desde septiembre (US$ 224 millones en un día), lo que sugiere que el BCRA estuvo vendiendo contratos para contener la presión. En mayo el Central había reducido su posición vendedora a casi cero, así que tiene margen para seguir operando. En el contado, en cambio, las compras cayeron a mínimos desde marzo. Lejos de preocuparnos, la suba del tipo de cambio nos parece positiva. De todos modos, es probable que el BCRA profundice la venta de futuros y dollar linked si la presión continúa.

Persiguiendo a Ecuador. El riesgo país comprimió unos 70 puntos desde que el miércoles pasado Standard and Poor’s mejoró la calificación de la deuda argentina en dólares de CCC+ a B-. Hace un mes Fitch había hecho lo mismo, y probablemente Moody’s lo haga pronto también. Con dos de las tres big three ubicando a Argentina en B-, se amplía el abanico de fondos que pueden comprar bonos argentinos. Eso impulsó la baja del riesgo país hasta la zona de 430 puntos, achicando la brecha con Ecuador, que está en 390. Esta semana también se conoció que el Banco Mundial aprobó el esquema de garantías para acceder a financiamiento por US$ 2,000 millones. De a poco se va completando el programa financiero, pero seguimos pensando que una colocación internacional abriría un círculo virtuoso que permitiría bajar más el riesgo país y financiarse a mejores tasas. Esperamos que el gobierno se anime más adelante este año.

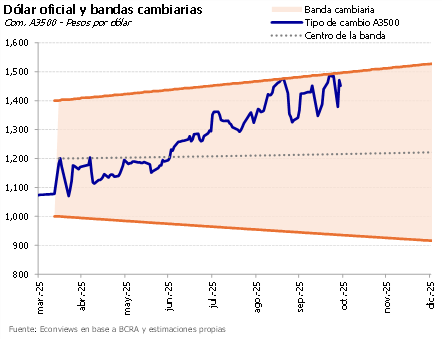

Se despertó el dólar en junio. Luego de un inicio de año donde el tipo de cambio oficial había estado muy tranquilo (incluso con periodos de apreciación nominal), empezó a verse algo más de movimiento. En mayo cerró 2.1% arriba punta a punta contra abril y en las primeras 3 rondas de junio ya aumentó 1.8% contra el cierre de mayo. El CCL quedó en AR$ 1,514. Vemos como algo positivo que el dólar empiece a moverse a un ritmo parecido al de la inflación para evitar que se siga apreciando en términos reales. Sobre todo, si se da en una forma suave como en estos meses. En nuestro escenario base seguimos viendo un tipo de cambio que se mueve más rápido en el segundo semestre, aunque todavía quedando lejos de la banda superior.

Suben las tasas de interés en el mundo. La guerra en medio Oriente tuvo víctimas económicas: más inflación y subas en las tasas de interés. El bono del Tesoro de EEUU a 30 años tocó esta semana 5.18%, un máximo desde 2007, mientras que la de 10 años subió a la zona de 4.60%. El tramo largo de la curva impacta directamente en la tasa de hipotecas y en los bonos de largo plazo. Mala noticia para los países emergentes, dado que el costo de endeudamiento aumenta por lo menos medio punto porcentual. Además, disminuyen las chances de que la Fed, que desde mañana va a ser presidida por Kevin Warsh, baje las tasas de corto plazo este año. Warsh no la tiene fácil. Su primera comunicación será mañana mismo y el mercado espera ver si le imprime un sesgo contractivo en un contexto donde la inflación está presionada por la guerra. Hay que estar alerta, porque si se profundiza el giro hacia tasas más altas habrá impacto en bolsas, monedas y flujos a emergentes.

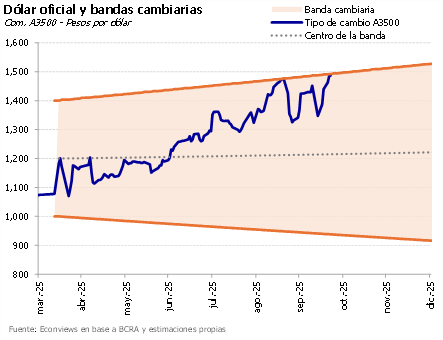

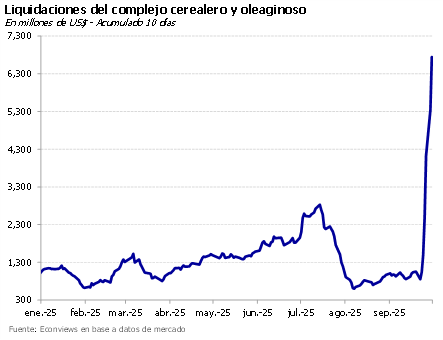

El dólar toma algo de impulso. Al cierre de ayer el tipo de cambio de referencia quedó en AR$ 1,411.2, subiendo 2.2% en lo que va del mes. Nos parece saludable que el dólar empiece a moverse a un ritmo parecido al de la inflación para evitar que se siga apreciando en términos reales. A pesar de esta leve suba, todavía está un 25% por debajo del techo de la banda, lo que le da espacio para que se mueva durante el segundo semestre, tal como esperamos en nuestro escenario base. La oferta en el mercado se mantiene alta, con el agro liquidando en promedio US$ 138 millones en los últimos 10 días. Tomando como referencia las campañas anteriores el ritmo de liquidación podría ser todavía mayor en esta época del año. Por eso esperamos que el flujo se mantenga, aunque habrá que ver cuánto de la liquidación del agro se queda en pesos. Los préstamos en dólares también siguen creciendo y complementan la oferta.

Se extiende el efecto Fitch. Tras la suba de calificación de la semana pasada, el riesgo país comprimió unos 50 puntos hasta la zona de los 500, una mejora que se dio con el riesgo emergente relativamente estable, lo que achicó la brecha con otros países de alto riesgo. La onda verde se extendió porque desde Moody’s indicaron que también podrían mejorar el rating en los próximos meses. Con dos de las tres grandes calificadoras apuntando en la misma dirección, nuevos fondos quedarían habilitados para invertir en bonos argentinos. Se abre una nueva ventana para una emisión internacional con el riesgo país coqueteando nuevamente los 500 puntos, que, a nuestro criterio, sería muy positiva.

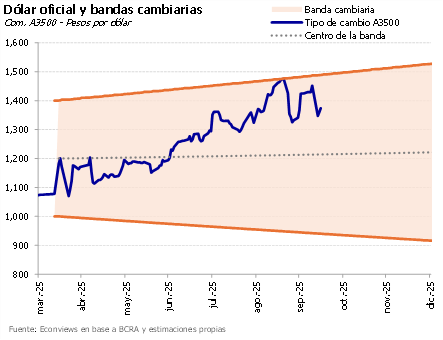

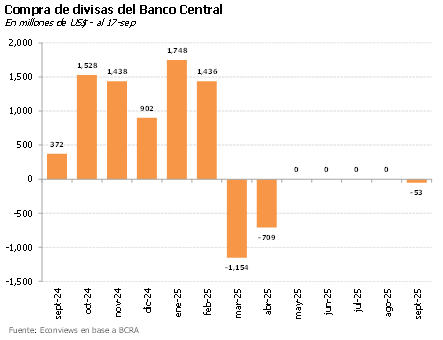

Calma en el frente cambiario. El tipo de cambio sigue muy firme y se consolida nuevamente por debajo de los AR$ 1,400, casi 24% por debajo del techo de la banda, mientras el BCRA continúa comprando reservas. Esto ocurre a pesar de que la liquidación de la cosecha gruesa viene algo atrasada por las lluvias (promedio de US$ 138 millones diarios en los últimos 10 días, vs. US$ 196 millones del promedio histórico para la época), algo que debería empezar a corregirse durante mayo. Por el lado financiero también se esperan buenos flujos: en abril se emitieron unos US$ 1,700 millones entre ONs y bonos provinciales, a los que se suman las emisiones previstas para mayo (como los US$ 500 millones de CABA). Los préstamos en dólares crecieron con fuerza en abril (US$ 1,303 millones) y aportaron US$ 4,129 millones de oferta al MULC en los primeros cuatro meses del año. Tienen espacio para seguir creciendo, aunque las colocaciones MEP del Tesoro les restan algo de oferta. Con todo, esperamos que el tipo de cambio se mantenga firme y que el BCRA acelere el ritmo de compras en las próximas semanas. De todas formas, habrá que monitorear si el BCRA permite una combinación de tipo de cambio y compra de dólares algo más alta para evitar que la inflación erosione la competitividad, y si en algún momento (estimamos fines de junio) aumenta la presión cambiaria por cierre de posiciones en pesos antes de que merme la estacionalidad de la oferta del agro.

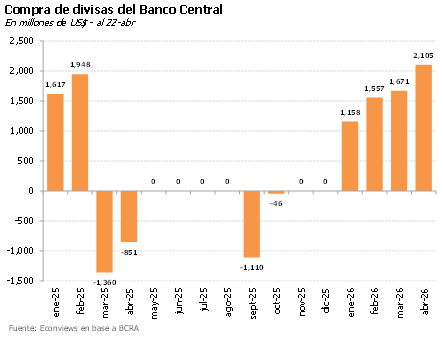

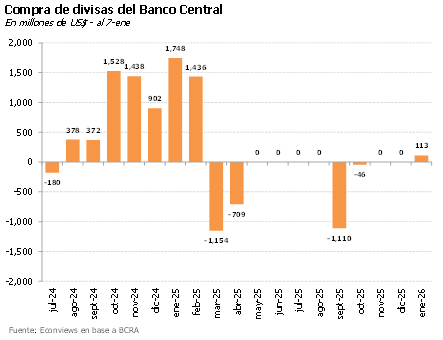

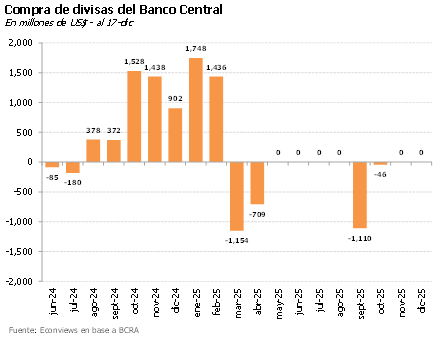

Se aceleran las compras del BCRA. Con seis días hábiles por delante, abril ya se posiciona como el mes con mayor compra de dólares del año, superando los US$ 2,100 millones. El buen desempeño se explica, por un lado, por el saldo positivo de la balanza comercial, impulsada por exportaciones que crecen e importaciones que aún no recuperan el ritmo previo a las elecciones (el INDEC informó esta semana un superávit de US$ 2,500 millones en marzo), y esto sin capturar aun plenamente la mejora en los términos de intercambio derivada de la guerra. Por otro lado, siguen jugando a favor los flujos financieros y según el BCRA, todavía quedan ingresar unos US$ 3,000 millones de ONs, a lo que se suman los préstamos en dólares que crecen a un ritmo de US$ 1,000 millones por mes. Con este panorama, y la liquidación de divisas del agro empezando a acelerar, esperamos que el Central siga con la racha compradora en los próximos meses.

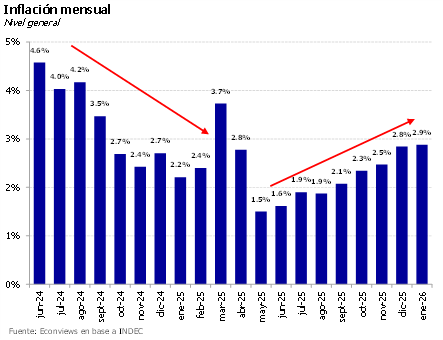

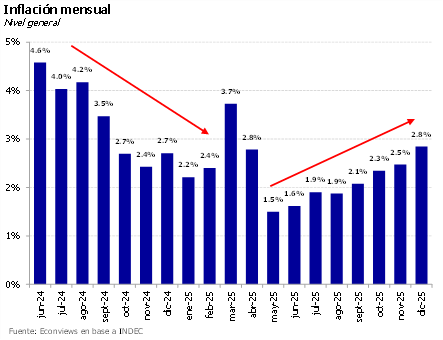

Pasó lo peor para la inflación. El dato de marzo fue de 3.4%, en línea con lo que anticipábamos en Econviews. Las principales alzas se registraron en educación (típico de marzo), alimentos (3.4%, con fuerte incidencia de la carne) y restaurantes y comidas fuera del hogar. La suba de combustibles también dejó huella, aunque estimamos que parte de ese efecto se trasladará a abril. De todos modos, nuestro relevamiento de precios online muestra una desaceleración marcada en las últimas dos semanas: los alimentos pasaron de correr al 3.4% mensual al 2.4%, en un contexto donde los aumentos en precios regulados también se moderaron. Para abril esperamos una desaceleración hacia el 2.7%.

Preocupación por la inflación. El 2.9% mensual de febrero volvió a decepcionar, porque marcó el noveno mes en el que la inflación no baja y estuvo por encima de lo esperado por el mercado. El problema central es que el programa económico carece de un ancla nominal clara y las expectativas inflacionarias siguen ajustando para arriba. Marzo va a ser otro mes complicado: además de la usual estacionalidad alta, se suman los aumentos en combustibles y tarifas, y nuestro relevamiento de precios tampoco muestra una desaceleración en alimentos. La dinámica debería empezar a mejorar a partir de abril, pero la expectativa para este año es una inflación más cercana a 30% que al 20% que esperaba el mercado hace pocos meses.

¿Shock transitorio o permanente? Los mercados globales siguen operando con alta volatilidad por el conflicto con Irán. El escenario base que descuentan los mercados es que el shock será transitorio, pero crece la probabilidad de que el conflicto derive en un precio del petróleo elevado por más tiempo, lo que pondría a la Reserva Federal ante un dilema entre combatir una inflación más alta y sostener un mercado laboral que se debilita. Lo que parece claro es que el petróleo no volverá rápidamente a los niveles previos al conflicto, ya que restablecer las cadenas de suministro en Medio Oriente llevará tiempo. Europa y Asia son las regiones más afectadas. El dólar operó algo más débil en los últimos días y las tasas no mostraron saltos significativos.

El conflicto en medio oriente domina los mercados. La escalada bélica le puso fin a la racha de dólar débil y baja de riesgo emergente que venía dando viento de cola para argentina en 2026. En este contexto, el peso y el riesgo país operaron bajo presión, en sintonía con sus pares globales, aunque sin movimientos extremos. La clave será el factor tiempo. Si el conflicto se prolonga y recalienta los precios de la energía y los commodities, la inflación en EE. UU. podría forzar a la Fed a un sendero de tasas altas por más tiempo, cerrando la canilla de flujos hacia emergentes. Si se resuelve rápido, el shock habrá sido solo un susto pasajero.

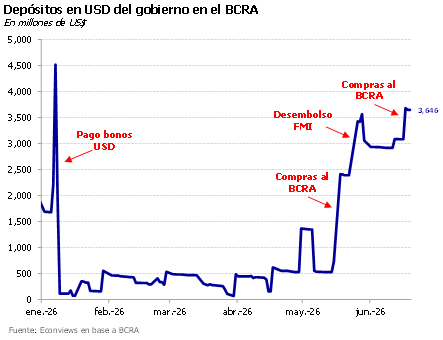

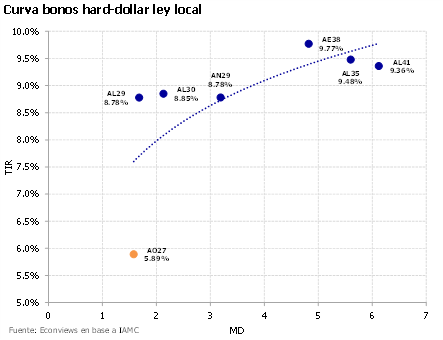

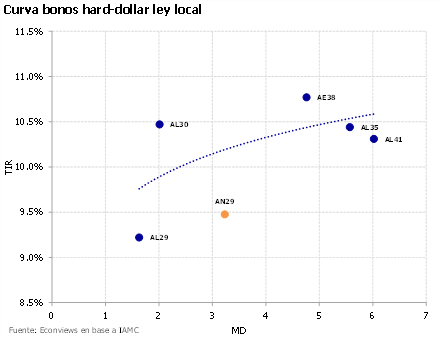

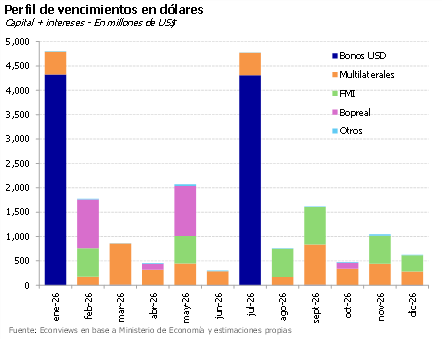

El BCRA sigue comprando y el Tesoro anuncia cómo va a pagar julio. Con compras acumuladas en 2026 que ya superan los US$ 2,600 millones en 36 ruedas consecutivas, la novedad de la semana fue el lanzamiento del Bonar 2027. El Tesoro comenzó a licitar un bono hard-dollar ley local con cupón del 6% e intereses mensuales, buscando captar hasta US$ 2,000 millones en licitaciones quincenales para pre-financiar los vencimientos de julio, que ascienden a cerca de US$ 4,200 millones entre capital e intereses. En la primera subasta de ayer, la demanda fue de casi US$ 900 millones, permitiendo colocar el objetivo de US$ 150 millones a una tasa de 5.89%, confirmando el apetito del mercado. Hay mucha liquidez en dólares en la plaza local y demanda por activos en esa moneda, algo que empresas y provincias vienen aprovechando. Que el Tesoro siga ese camino es una buena estrategia: la operación debería ayudar a comprimir la curva en dólares y dar certidumbre sobre los pagos, contribuyendo a perforar los 500 puntos de riesgo país.

La inflación está difícil de domar. El 2.9% de enero sorprendió negativamente, ubicándose por encima de lo esperado por el mercado y marcando el octavo mes consecutivo de aceleración mensual. La nota positiva es que la inflación núcleo se desaceleró del 3% al 2.6%, y en febrero los aumentos en alimentos vienen siendo más moderados. Con el nuevo índice, la medición habría rondado el 2.7%. Sin embargo, la postergación de la nueva canasta (que otorga mayor peso a los servicios) parece responder más a los ajustes tarifarios pendientes para el resto del año que al dato puntual de enero. Como señalamos habitualmente, la desinflación es un proceso largo y no lineal, pero preocupa la ausencia de un ancla clara. El último REM ya mostraba un repunte en las expectativas. Prevemos que la inercia seguirá pesando y que la inflación cerrará 2026 cerca del 27%.

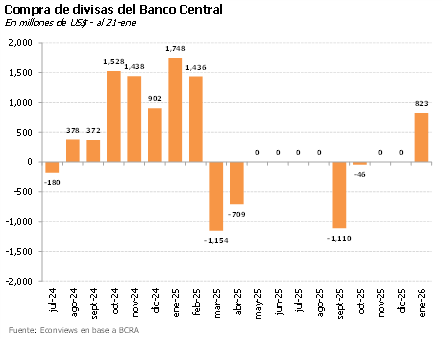

Suben reservas, baja el riesgo país. El BCRA mantiene la racha compradora con un saldo positivo de US$ 1,083 millones en enero. Esta consolidación del programa de reservas se sumó a un clima internacional favorable: la exitosa colocación de Ecuador (que salió al mercado con 450 puntos de riesgo país) validó el apetito por emergentes y envió una señal positiva para un eventual regreso de Argentina al crédito internacional. El riesgo país perforó los 500 puntos, alcanzando mínimos no vistos desde 2018. Con Ecuador operando en la zona de 413 y la canasta de comparables en 317 puntos, esperamos que el spread argentino siga comprimiendo si el Central sostiene el ritmo de compras.

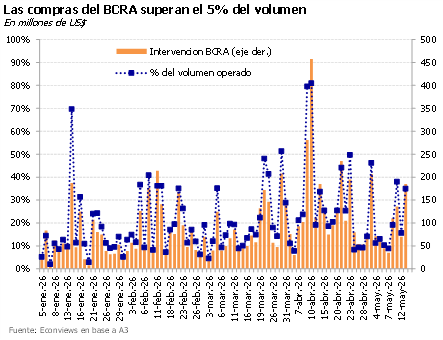

Comprando tranquilo. El Banco Central logra sumar reservas mientras el tipo de cambio se mantiene a raya. En lo que va de enero ya acumuló US$ 822 millones, en un mercado que finalmente aflojó la presión alcista. El bajo volumen operado sugiere que gran parte de las compras se habrían realizado en bloque por fuera del MULC. Juegan a favor las colocaciones de deuda privada, una mejora en la liquidación del agro y una menor demanda de cobertura, disciplinada a fuerza de tasas altas. Por ahora, el riesgo país no logra consolidar la baja, castigado principalmente por el mal humor externo.

Feo dato de inflación. El 2.8% de diciembre estuvo por encima de lo esperado y encendió alguna luz amarilla. Si bien sabemos que el proceso de desinflación no es lineal, y que la inercia juega un papel más fuerte cuando la inflación no es tan alta, la realidad es que los precios se aceleraron por séptimo mes consecutivo. Desde el paso al esquema de bandas, el tipo de cambio dejó de funcionar como ancla nominal, y la política monetaria no ha sido lo suficientemente robusta para coordinar expectativas. Esa falta de un ancla clara es, hoy, lo que más ruido hace de cara al futuro. De todos modos, esperamos mejores números para los próximos meses y una inflación cercana a 25% para todo 2026.

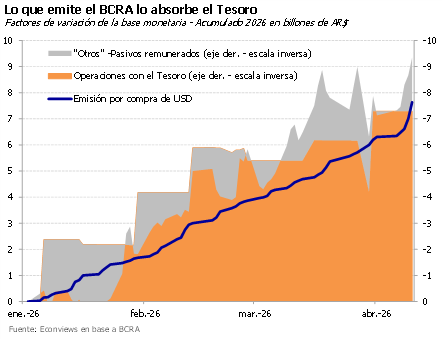

Señales mixtas: el BCRA compra y el Tesoro vende. El 2026 arrancó movido. El BCRA puso en marcha el programa de acumulación de reservas y compró más de US$ 110 millones entre lunes y miércoles, una noticia claramente positiva. Sin embargo, el nuevo esquema de ajuste de la banda cambiaria debutó con cierta presión sobre el tipo de cambio. Al Gobierno se lo vio algo nervioso por el precio del dólar y salió a marcar la cancha con ventas del Tesoro, venta de futuros del BCRA y de bonos dollar-linked. Esta mezcla de señales genera dudas: ¿alcanza este tipo de cambio para cumplir la meta de los US$ 10,000 millones que quiere el Central? Veremos.

Recalibramiento del programa. Punto a favor para los econochantas: el Gobierno puso primera y anunció los tan demandados cambios en el esquema de bandas y en la estrategia de acumulación de reservas. A partir de enero, las bandas se ajustarán por inflación pasada. Esto evitará, al menos, que el techo continúe apreciándose en términos reales mes a mes. Si bien es un avance respecto al esquema previo, en la práctica el “piso” se ha vuelto testimonial. Hubiese sido preferible un diseño de bandas de flotación genuinas en lugar de un esquema de “techo cambiario”. Queda por verse si a este nivel de tipo de cambio el BCRA podrá comprar suficientes dólares. Aun así, lo valoramos como un cambio positivo.

Abriendo mercados. Después de más de 7 años, el Tesoro volvió a emitir deuda en dólares. Se colocaron unos US$ 1,000 millones nominales (US$ 910 millones cash) y la tasa resultó en 9.26%. Se esperaba algo mejor, sobre todo considerando los cambios regulatorios que buscaban incentivar la demanda y lograr un costo más bajo. De todos modos, es un primer paso positivo para reabrir los mercados. Vendrán más.

El gobierno prepara la cancha para diciembre. Es un mes particular porque la economía necesita más dinero por el pago de aguinaldos y los gastos de las fiestas y vacaciones. Al mismo tiempo, el Tesoro enfrenta vencimientos de deuda en pesos por AR$ 40 billones, de los cuales unos AR$ 13 son con el sector privado. Esto podría llevar a que enfrentemos una escasez de pesos en el mercado. Para prevenir esto, el Gobierno ha tomado algunas medidas que liberaron liquidez a los bancos. El juego es fino, porque a fines de enero típicamente suele caer la demanda de pesos y puede haber presión sobre el tipo de cambio.

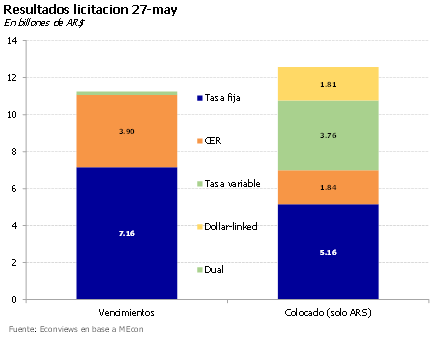

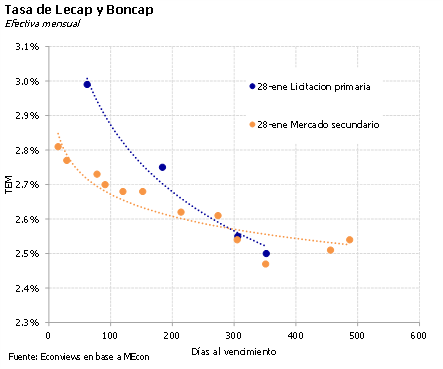

El Tesoro pasó una licitación exigente. Renovó el 96% de los $ 14.6 billones que vencían (contando con sólo $ 5 billones depositados en el BCRA para afrontar pagos). Para apuntalar el resultado, el BCRA había recortado la tasa de simultáneas e incrementado la porción de encajes que pueden integrarse con títulos públicos. Las tasas salieron con un premio lógico respecto del secundario y se logró alargar los plazos, un paso clave para normalizar el mercado de pesos y ordenar el legado post-LEFIS.

Sigue la ayuda del tío Scott. Finalmente, Bessent confirmó que se activó un tramo del swap, tal como anticipábamos la semana pasada al analizar el balance del BCRA. El monto rondaría los US$ 2,700 millones e incluiría tanto los dólares que utilizó el Tesoro de EE.UU. para intervenir en el MULC como los fondos destinados a cubrir el vencimiento con el FMI de la semana pasada. Según los datos disponibles, el BCRA habría recibido DEGs de EE.UU. y se los habría vendido al Tesoro argentino para efectuar el pago al Fondo.

- Normalizando las tasas. Después del fuerte apretón monetario previo a las elecciones, las tasas de interés comenzaron a acomodarse en niveles más razonables en los últimos días. La semana pasada, el Tesoro liberó unos AR$ 5 billones en la licitación de deuda y aportó liquidez comprando bonos en el mercado secundario, lo que contribuyó a la baja de las tasas. En la misma dirección se movió el BCRA, que redujo la tasa de la rueda repo del 25% al 22%, estableciendo un nuevo piso para las tasas cortas y arrastrando a las tasas pasivas. Las tasas activas también están descendiendo, aunque a un ritmo más lento.

El impactante triunfo de LLA en las elecciones del domingo cambió el panorama político. El resultado puede leerse como un fuerte rechazo al kirchnerismo y, al mismo tiempo, como un mandato de gobernabilidad. En el Congreso, el Gobierno tiene ahora la posibilidad de pasar de la defensiva a la ofensiva. Con los vetos garantizados, podrá frenar cualquier embate opositor. Pero además, ambas cámaras quedarán sin mayorías absolutas y relativamente equilibradas. Esto invita al Ejecutivo a impulsar reformas, para lo cual deberá construir consensos con los partidos del centro dialoguista y con los gobernadores. En enero comenzará la discusión por la reforma laboral y tributaria.

Sensaciones en la previa de las elecciones. La economía llega a las elecciones con incertidumbre y el antecedente de lo que pasó en la Provincia de Buenos Aires. Sin embargo, el pesimismo parece haberse moderado en los últimos días, a medida que el mercado fue internalizando dos cuestiones. Primero, que, salvo una catástrofe electoral, las encuestas indican que LLA + PRO deberían alcanzar al menos un tercio de las bancas en Diputados, un objetivo mínimo para contener los embates de la oposición. En segundo lugar, que el programa económico posterior a las elecciones contaría con un apoyo sin precedentes de Estados Unidos. De todos modos, el mercado y los privados prefieren llegar cubiertos y superdolarizados al domingo. El recuerdo de las PASO 2019 y septiembre 2025 todavía está fresco. Pero también influye la pérdida de confianza en el programa, la debilidad del esquema cambiario y monetario, y la expectativa de que haya cambios en este frente.

El mercado, al vaivén de los anuncios. El Tesoro de Estados Unidos viene redoblando la apuesta para “rescatar” a la Argentina, haciendo movimientos que hasta ahora ningún gobierno americano había hecho en la Argentina. El jueves pasado vendió dólares para sostener el tipo de cambio y ayer volvió a intervenir, colocándose en pesos. También anunció un swap de monedas por 20,000 millones de dólares y que el sector privado estaba armando un paquete por un monto similar, lo que (de concretarse) implicaría un programa de ayuda nunca visto. El impacto inicial fue una fuerte baja del riesgo país. Pero las dudas regresaron el martes, cuando Trump declaró (en la reunión bilateral en la que se esperaban más detalles del apoyo estadounidense) que la ayuda estaba condicionada a que Milei gane las elecciones, lo que generó confusión y un nuevo derrumbe en los mercados.

El shock de confianza duró poco. El respaldo de Estados Unidos fue contundente, pero los anuncios resultaron difusos: se mencionaron múltiples mecanismos sin definiciones concretas y sin aclarar si la ayuda dependía o no del resultado electoral. Al mismo tiempo, se agotó el ingreso extraordinario de divisas por la baja temporal de retenciones. De los USD 6,300 millones liquidados, el Tesoro apenas compró alrededor de USD 2,300 millones, lo que dejó un sabor a poco. Todo indica que las tensiones financieras irán en aumento.

Estados Unidos y el campo traen dólares y alivio. Finalmente llegó el alivio financiero con dos noticias clave: el fuerte respaldo de Estados Unidos al gobierno de Milei y la baja temporal de retenciones al agro. Estos anuncios descomprimieron el tipo de cambio, hicieron caer con fuerza el riesgo país y evitaron lo que podría haber sido el inicio de una crisis. El gobierno llega más aliviado a las elecciones, aunque la volatilidad seguirá presente. Se abre así una oportunidad para recalibrar el programa: acumular reservas, pasar a un tipo de cambio más flexible y competitivo, y mejorar el esquema monetario. De no avanzar en esa dirección, el gobierno solo habrá pateado el problema hacia adelante.

Un presupuesto demasiado optimista, pero con metas cumplibles. El lunes el gobierno envió la ley de leyes al Congreso, proyectando un superávit primario de 1.2% del PBI y equilibrio fiscal. Entre los supuestos macro para el año que viene están un crecimiento de 5%, inflación del 10% o un dólar a 1,423 en diciembre de 2026, muy lejos del consenso del mercado o el REM. También anunció un aumento de 5% real para los jubilados, aunque no explicó cómo. En nuestra opinión, los números de recaudación son exagerados y el uso de letras capitalizables esconde el costo real de las tasas positivas en el resultado financiero, pero aún con estos matices, no debería peligrar el superávit primario en 2026. Sí es posible que, ajustando por los intereses, haya un leve déficit financiero, pero hoy el ojo del mercado no está puesto en las cuentas públicas. Los vetos rechazados por el Congreso dan una señal política, pero no mueven demasiado la aguja del gasto.