Ofrecemos informes sobre la coyuntura económica y financiera argentina, centrados en aspectos clave como el nivel de actividad, cuentas fiscales, inflación, tasas de interés y tipo de cambio.

Presentaciones

Realizamos presentaciones in company sobre coyuntura económica Argentina e internacional, ajustándonos a las necesidades del cliente.

Consultas

Estamos disponibles para consultas puntuales de nuestros clientes sobre temas de coyuntura vía teléfono o mail.

Proyecciones

Elaboramos proyecciones detalladas de largo plazo y escenarios alternativos para la formulación de presupuestos y toma de decisiones.

The negotiations with the IMF took longer than most people anticipated. Argentina wanted a USD 25 billion program while the IMF probably had in mind half of that amount. There were also discussions about the size of the upfront disbursement, as Argentina was requesting more dollars than the IMF was willing to provide. At the same time, the IMF was asking for more flexibility in the exchange rate regime, an issue that was raised in previous reviews, while Argentina wanted to avoid a step devaluation because it could put pressure on prices. One could summarize the discussions as more money in exchange for more flexibility in the exchange rate regime.

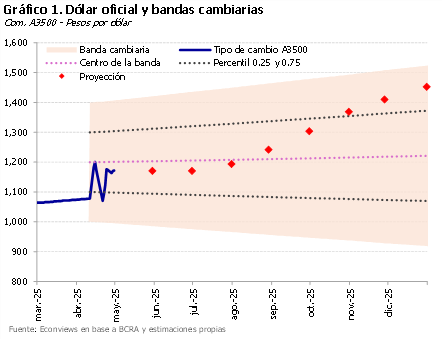

No hay una segunda oportunidad para causar una buena primera impresión. Tras la implementación del nuevo esquema de bandas, el objetivo principal del Gobierno fue evitar un overshooting del tipo de cambio y, con ello, alimentar la narrativa de que no hubo un salto cambiario y que, por lo tanto, los precios no debían ajustarse.

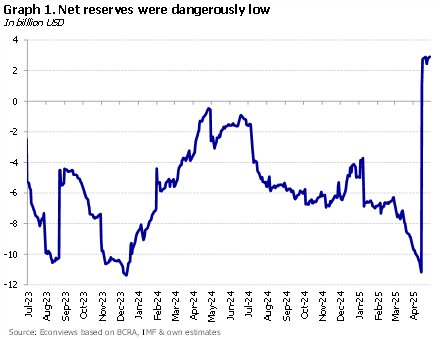

La política monetaria del nuevo programa muestra un cambio hacia un esquema más convencional. Se fijan objetivos para los agregados monetarios tradicionales, como la base monetaria tradicional o el M2, en lugar de poner un tope a la base monetaria amplia, otro invento argentino que no aparece en ningún libro de texto. También se dejó atrás el rígido crawling peg del 1% mensual, que estaba destinado a perpetuar un preocupante atraso cambiario, y se adoptó una banda cambiaria con la idea de que el tipo de cambio flote entre el piso de 1,000 y el techo de 1,400 pesos. Pero, como es típico en Argentina, el nuevo régimen trajo varias sorpresas, y en muchos casos el principal sorprendido fue el FMI.

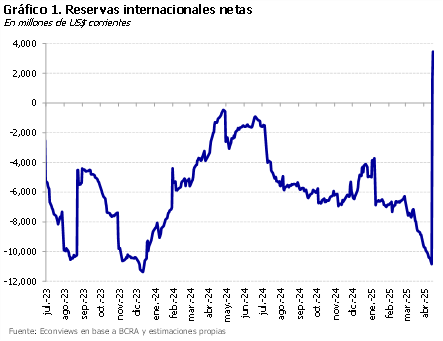

Objetivo de pass-through cero. Tras el anuncio del nuevo esquema de bandas, el objetivo principal del Gobierno fue evitar un overshooting y minimizar el traslado a precios. Para presionar el tipo de cambio a la baja anunciaron la vuelta del carry trade para extranjeros (con 6 meses de permanencia, aunque pueden salir por CCL), dijeron que solo iban a comprar reservas en el piso de la banda, y presionaron al campo para que liquidara antes de que suban de nuevo las retenciones. También salieron con los tapones de punta contra empresas que mandaron listas con aumentos, arengando a no convalidar subas. Por ahora, el objetivo se viene cumpliendo: tras el salto inicial, el tipo de cambio retrocedió y muchas empresas dieron marcha atrás con los aumentos. En este contexto, esperamos que la inflación de abril se ubique más cerca del 3.7% registrado en marzo que del 5%, aunque hay arrastre de los últimos días de ese mes.

Los primeros días sin cepo fueron, sin dudas, un éxito para el Gobierno. El mercado reaccionó de forma muy positiva a los anuncios: lejos de irse al techo de la banda, el tipo de cambio se ubicó más cerca del piso. El Merval arrancó con fuerza, luego cedió algo de terreno, pero los bonos se mantuvieron firmes y el riesgo país se acercó a los 700 puntos. La brecha cambiaria se desplomó.

Por Miguel A. Kiguel para El Cronista Luego de una primera etapa en la que el programa económico logró con éxito evitar caer al precipicio, los desafíos que enfrenta la economía son diferentes, aunque no menos importantes, y pareciera que el Gobierno todavía no les encontró…

Licenciado en Economía por la Universidad de Buenos Aires y Ph.D. en Economía de la Universidad de Columbia. Profesor e investigador en la Universidad Di Tella y asesor académico de FIEL

Con una vasta experiencia como asesor de organismos multilaterales como el FMI, el Banco Mundial y el Banco Interamericano de Desarrollo, así como de varios países latinoamericanos, ocupó roles destacados en el sector financiero, incluyendo la presidencia del Banco Hipotecario S.A. y funciones en el Ministerio de Economía y el Banco Central de la República Argentina.

Fue Profesor Asistente en la Universidad de Maryland, y dictó clases en instituciones como el CEMA, la Universidad de Georgetown y la Universidad de Columbia.

Columnista y autor de numerosos artículos en publicaciones internacionales. Autor del libro “La crisis económica argentina, una historia de ajustes y desajustes” con Sebastián Kiguel.

Licenciado en Economía por la Universidad de Buenos Aires y Máster en Economía por la Universidad de Warwick (Reino Unido).

Fue consultor en economía en el Banco Interamericano de Desarrollo (BID), y en Econviews. También fue asesor en el Ministerio de Economía y en el Ministerio de Transporte de la Nación.