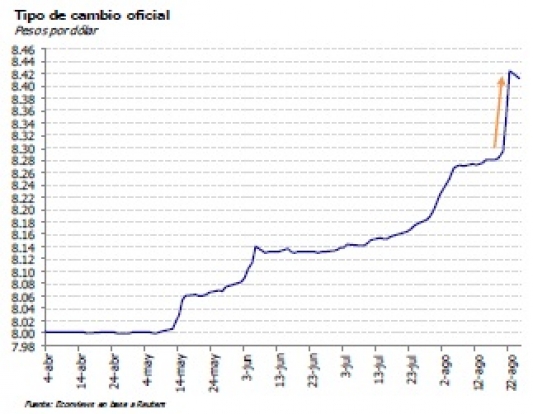

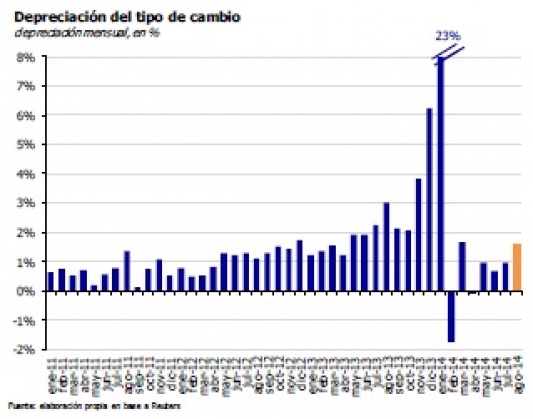

The peso takes a nap

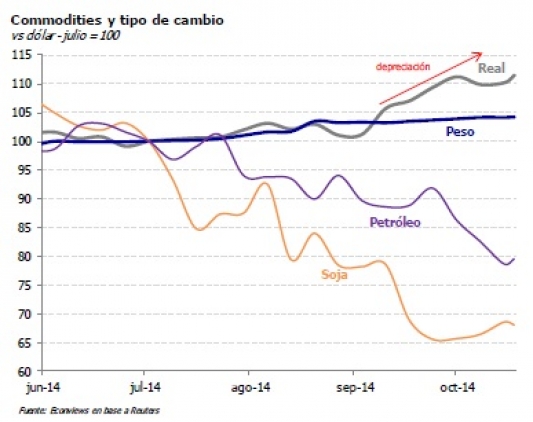

A pesar del fortalecimiento del dólar a nivel global, de la caída del precio de los commodities, de la depreciación del Real y de los persistentes aumentos de los costos en pesos, el Banco Central sigue planchando al peso. La semana pasada, el precio del petróleo (WTI) cayó a su valor más bajo de los […]

The brake on investment

Este año la inversión caerá cerca de 4%, casi el doble de la caída del PBI, que rondará el 2%. Y las perspectivas no parecen favorables para el corto plazo, ya que el atraso cambiario, las dificultades para girar dividendos al exterior y para importar bienes de capital, hacen prever que es muy probable que […]

What to expect from the changes in the Central Bank?

La semana pasada renunció Fábrega y Vanoli asumió como nuevo presidente del Banco Central. Si bien Vanoli tiene un pensamiento más cercano a Kicillof que Fábrega, tiene más experiencia en el mercado financiero que otros potenciales candidatos cercanos al Ministro. Aún así, Kicillof ganó influencia en el directorio del Banco Central y de la CNV, […]

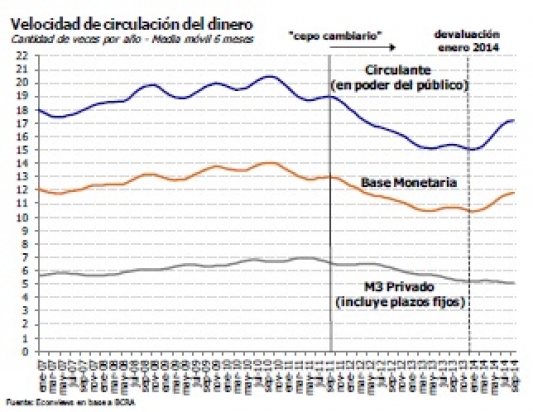

Increasing flight out of peso and inflationary risks

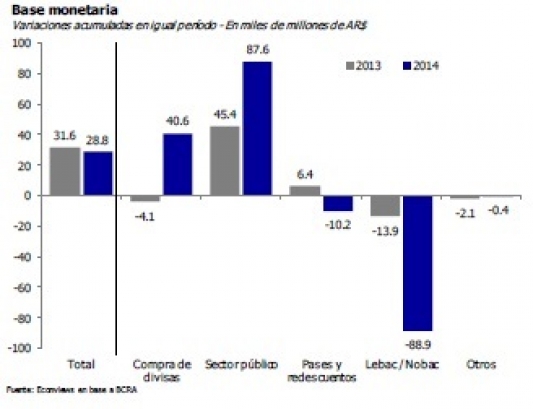

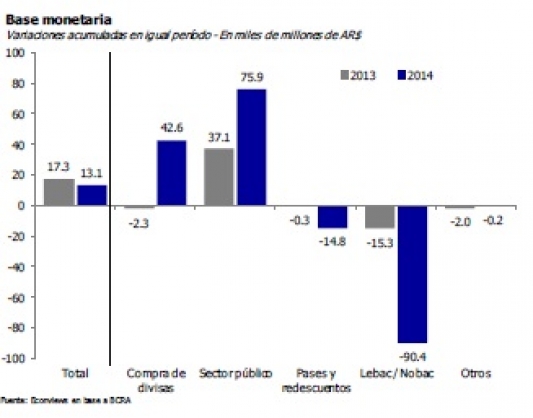

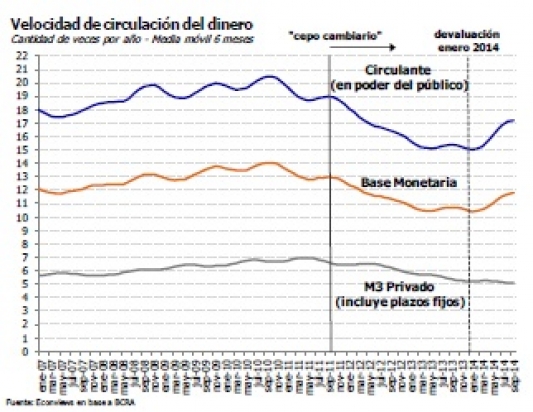

Ha aparecido una nueva amenaza para la inflación. Está aumentando la velocidad de circulación del dinero. Esto significa que está cayendo la demanda de dinero y que hay más presión sobre los precios y el tipo de cambio. Tras la devaluación de enero, la gente quiere tener menos pesos. Dicho de otra manera, aumentó la […]

The FX policy trapped without exit

El peso argentino está sobrevaluado dado que la inflación ya se consumió el salto devaluatorio de enero. Además, desde ese momento las condiciones externas se han deteriorado. El precio de la soja cayó 200 dólares en apenas cuatro meses, Argentina perdió acceso al mercado de capitales y el año próximo hay mayores vencimientos de deuda […]

The restrictions on imports discourage exports

La sustitución de importaciones terminó desalentando las exportaciones y no logró evitar un nuevo estrangulamiento externo. Las exportaciones argentinas crecieron mucho menos que el promedio mundial, emergente y regional. En los últimos 10 años las exportaciones mundiales en volumen crecieron 52%, las emergentes 76%, las regionales 34%, y las argentinas apenas 16%. Pero en los […]

Lost in the labyrinth

La restricción externa se ha tensado aún más recientemente, ante el incremento de la brecha cambiaria y los menores ingresos de divisas que cabe esperar a futuro por la caída en el precio de la soja y otros commodities. El panorama es preocupante, atentos a la emisión monetaria de los próximos meses y a la […]

Changing the payment location does not provide a definitive solution

La propuesta del Gobierno de cambiar el lugar de pago e los bonos reestructurados puede solucionar la situación de algunos bonistas, que accederán a seguir cobrando sus títulos en otra jurisdicción, ya sea Buenos Aires o quizás incluso otra, como París o Londres. Es una buena noticia para estos bonistas. Pero no ofrece una solución […]

Higher financial instability in coming months

En apenas pocas semanas el panorama se complicó mucho por una sucesión de eventos negativos. La economía se encuentra nuevamente atrapada en un escenario muy complejo, similar en ciertas características al del período previo al salto devaluatorio de enero pasado, aunque bastante más complejo a juzgar por la realidad del default y del menor precio […]

Only bad news

En las jornadas posteriores a la cesación de pagos, la seguidilla de malas noticias no se detuvo. Y habrá que acostumbrarse, en tanto la economía continúe en default, el Gobierno con su política económica y el escenario internacional complicándose para Argentina. Veamos las 10 pálidas de la semana: In the days after the default, there […]