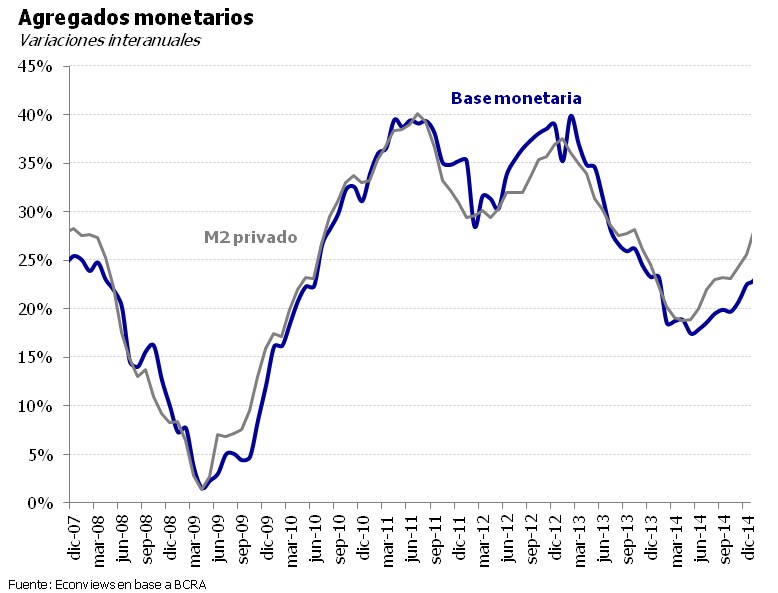

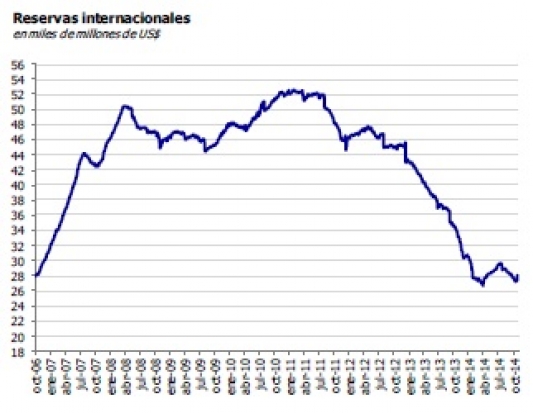

¿Qué cambió un año después de la devaluación?

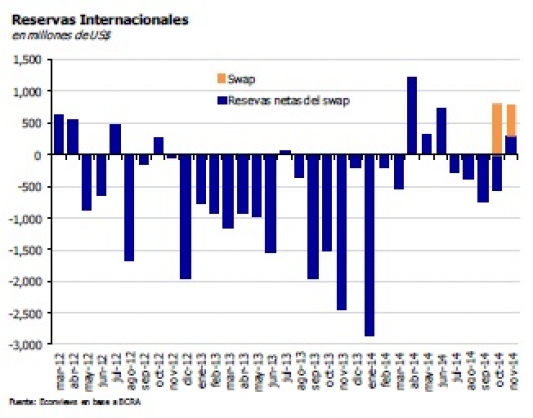

Hace casi un año el tipo de cambio se ubicó en el centro de atención, luego de que en pocas horas el Banco Central convalidara una devaluación del tipo de cambio oficial cercana al 20%. ¿Cómo estamos un año después? ¿Es evitable otro evento de estas características en los próximos meses? Un año después, el […]

Las incógnitas del 2015

El año 2015 será un año de definiciones, aunque está comenzando con muchas incógnitas. No solamente en el plano de la política, donde parece bastante probable que para definir el próximo Presidente haya que expresarse tres veces en las urnas (PASO, Generales y Ballotage). En el plano económico las incógnitas del 2015 también abundan.

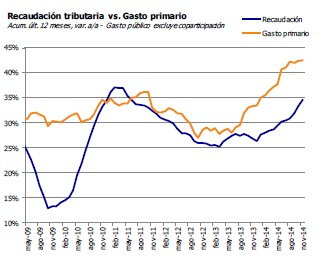

La asistencia del BCRA moderó el deterioro fiscal en noviembre

El gasto primario se moderó y creció 38.7% respecto a un año atrás, por debajo de los ingresos, que se aceleraron con fuerza y crecieron 54.9%. Los ingresos incluyeron AR$ 14,900 millones de transferencia de utilidades del BCRA, frente a AR$ 2,262 millones un año atrás Se registró un superávit primario de AR$ 388 millones, […]

An announcement that changes the short term scenario

El anuncio de la semana pasada cambia las perspectivas para el año próximo. Especialmente, porque el Gobierno finalmente decidió recurrir al mercado para obtener financiamiento en moneda extranjera, algo que no sucedía desde hace más de 7 años. En efecto, las recientes colocaciones de deuda estuvieron condicionadas a acuerdos específicos y no implicaron el acceso […]

The exchange rate does not reflect the decline in soybeans (for now)

En las últimas décadas ha existido una clara relación entre el precio de la soja y el tipo de cambio real. Cuanto más alto fue el precio de la soja, y de las exportaciones en general, más apreciado fue el tipo de cambio real. Un precio de la soja más alto significa más ingresos de […]

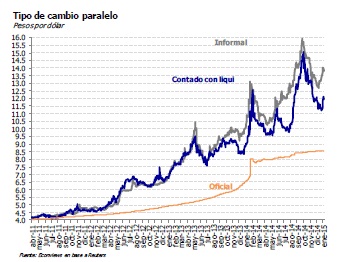

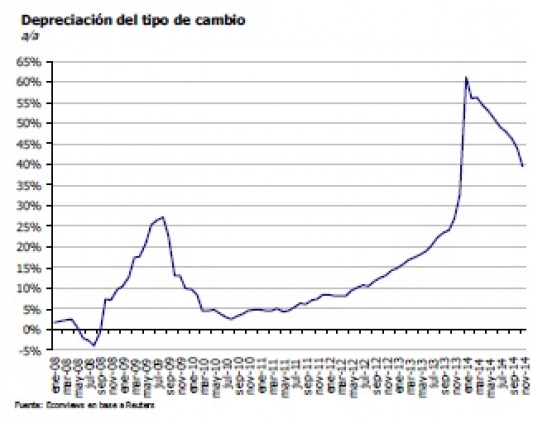

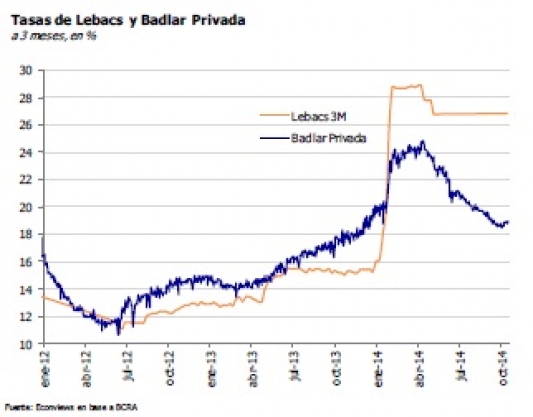

The exchange rate remains flattened and devaluation expectations decline

Desde la asunción de Vanoli al frente del Banco Central, la estrategia de utilizar al tipo de cambio como ancla inflacionaria se intensificó. En efecto, el dólar oficial se depreció apenas 5.5 centavos (0.7%) desde fin de septiembre hasta los AR$ 8.518 por dólar actuales, reduciendo al mínimo la política de microdevaluaciones. Así, la devaluación […]

Argentina needs US$ 20 billion in investment per year to grow 5%

Argentina va a necesitar más inversión para poder crecer los próximos años. La tasa de inversión ronda el 17% desde fines de 2011, cuando el cepo frenó el crecimiento y decretó la estanflación. El año próximo podría incluso caer cerca del 16%. Una tasa de inversión en torno al 16 o 17% del PBI es […]

The Government appeals to the market to close the financial gap

Esta semana el Gobierno volverá a buscar financiamiento en el mercado local, mediante otra emisión de bonos ligados al dólar oficial, con la cual obtendrá unos 8,500 millones de pesos más. Al igual que en las anteriores, los fondos del Bonad 18 serán provistos por bancos, compañías de seguros e inversores institucionales, en ese orden. […]

The third quarter was the worst since 2008, but the fourth could be even worse

La caída de la actividad económica se profundizó en el tercer trimestre. La caída respecto a un año atrás rondó el 3%, aunque la caída trimestral anualizada rondó el 6%. La economía cayó por cuarto trimestre consecutivo, aunque a mayor ritmo que antes, incluso que en el primer trimestre del año, afectado por la devaluación […]

How happy we were in 2007

En los últimos años el deterioro de los indicadores macroeconómicos ha sido generalizado. La aceleración de la inflación y la intervención del INDEC marcaron un punto de inflexión a partir de 2007. Las políticas fuertemente expansivas y la sostenida apreciación real que siguieron a la rápida salida de la recesión de 2008/09 prepararon las condiciones […]