Clarín

El boom del consumo y la inflación hicieron que el uso de las tarjetas de crédito se incrementara en los últimos tiempos, como posibilidad de financiamiento de las familias y resguardo del poder adquisitivo frente a la suba de precios.

El boom del consumo y la inflación hicieron que el uso de las tarjetas de crédito se incrementara en los últimos tiempos, como posibilidad de financiamiento de las familias y al mismo tiempo, como resguardo del poder adquisitivo frente a la suba de precios.

Sin embargo, las estadísticas muestran que en los últimos dos años, a pesar de estas prácticas, la gente canceló buena parte de sus deudas. Por hoy el nivel de endeudamiento es –en promedio y en términos reales– un 13% más bajo que hace tres años , según consigna un trabajo de la consultora EconViews que dirige Miguel Kiguel.

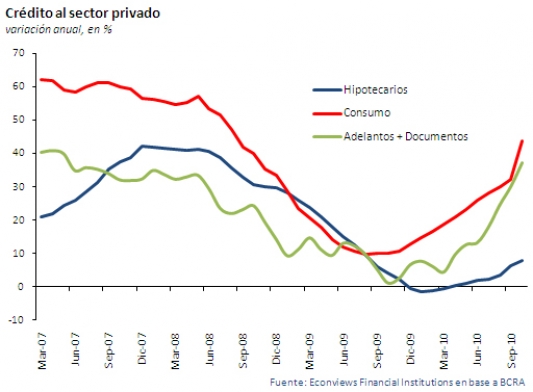

De acuerdo con este informe, en 2007, el endeudamiento promedio por persona ocupada laboralmente, alcanzaba los 3,62 salarios registrados , mientras que ahora estaría en torno a los 3,16 salario s. En un reciente trabajo, el analista David Mermelstein, de esa consultora explica: “El boom de crédito al consumo que tuvo lugar entre 2004 y 2007 había comenzado a despertar preocupaciones sobre el nivel de endeudamiento de las familias, a pesar de que la morosidad en ningún momento pegó grandes saltos y se mantuvo siempre en mínimos históricos”, explica.

“Desde la crisis del campo en adelante, seguida por los episodios de la crisis internacional y su impacto en la economía local, el crédito se desaceleró y las preocupaciones quedaron atrás, puesto que nadie pensaba en aquellos momentos en expandir demasiado su cartera crediticia sino más bien en pasar el temporal. De hecho durante 2009 se vio un suave incremento de la morosidad en los créditos a familias, en línea con la desaceleración de la actividad”, consignó el informe.”Pero una vez que el 2010 va terminando con un nivel de actividad en franca recuperación, con una tasa de expansión en torno al 7,5%, el crédito a corto plazo vuelve a dinamizarse”, dice. Según estimaciones basadas en datos oficiales y los propios, la consultora señala que mientras que el endeudamiento promedio por hogar a fines de 2007 rondaba los $ 7.150, actualmente esa cifra se acerca a los $ 11.900. Esto, medido en términos nominales, es decir captando la inflación que hubo entre esos años. Descontando el efecto inflacionario y midiendo la deuda a pesos constantes de 2005, a fines de 2007 la deuda por cada hogar era de $ 5.445, mientras que actualmente rondaría $ 5.210.

Por Natalia Muscatelli.