iProfesional.com

Tras la temporada alta de liquidación de divisas que se dio hasta junio ahora arranca otra etapa. Los billetes verdes no lloverán como antes, justo cuando se dispara la demanda de ahorristas y empresas. ¿Alcanzará la oferta para alimentar al sector privado? Lo que viene, según analistas

Desde fines del año pasado el Banco Central se venía preparando para una verdadera “fiesta verde”.

En efecto, como si se tratara de una noche de premiación, la entidad ya tenía el “frac” hecho a medida y el discurso guardado en el bolsillo con los agradecimientos de rigor.

Sin embargo, la que sería su gran “noche de gala” finalmente pasó y la entidad no sólo no se fue a casa con el premio en la mano, sino que terminó poniendo plata de su bolsillo para pagar los costos de un festejo agitado.

Un escenario similar es el que le tocó vivir en la realidad: a pesar de la fuerte lluvia de dólares que cayó sobre el país durante la primera mitad del año, producto de las exportaciones récord de la soja y otros granos, aquellas divisas que ingresaron por una ventanilla, terminaron yéndose por otra, a tal punto que, en la primera mitad del año, lejos de ganar, la entidad que dirige Mercedes Marcó del Pont perdió unos u$s400 millones de reservas.

En otras palabras: el Central no pudo capitalizar la llamada “temporada alta” de la liquidación de divisas por parte de las grandes cerealeras y se quedó con las manos vacías.

Esto implica que aquella fiesta de dólares que pronosticaban los expertos para el primer semestre del año -y que finalmente ocurrió-, terminó siendo más que neutralizada por el combo conformado por la fuga de dólares y el pago de deuda.

En este contexto, lo más preocupante es que para la “segunda edición” de la “fiesta verde”, los organizadores cuentan con un menor presupuesto y más invitados.

En buen romance: tras la “temporada alta”, ahora se viene la época de vacas flacas en materia de ingreso de divisas y todo esto se dará en un contexto donde la demanda de dólares tiende a consolidarse, a medida que la realidad se va enfrascando en la contienda electoral.

“Ya pasó la temporada de fuerte estacionalidad. De ahora en más, lo que las cerealeras liquiden van a ser montos inferiores. Esto no es positivo si consideramos que existe una fuga que está por arriba de los u$s2.000 millones mensuales”, explicó Eric Ritondale, economista de la consultora Econviews.

El complejo agrícola y los altos precios internacionales son fundamentales para la Argentina, ya que aportan cerca del 35% de todas las ventas al mundo y son los que permiten que el país cuente con superávit comercial positivo, dado que la industria, cada año “chupa” más de u$s20.000 millones, ya que es más lo que compra en el exterior que lo que exporta.

Esto explica por qué la soja y sus derivados son hoy la principal fuente de dólares “limpios” de la economía doméstica. Y también pone de manifiesto la alta dependencia que le genera al Gobierno para mantener el colchón de dólares con suficiente aire.

En este contexto, cualquier baja repentina en la liquidación de billetes verdes siempre genera más de una cara de preocupación entre los funcionarios K dado que, en un escenario como el actual de marcada fuga de capitales, esto implica que dicha contracción tenga que ser cubierta por el Central, que debe salir casi automáticamente a vender divisas e intervenir con mayor agresividad que de costumbre para que en el mercado no repercuta la escasez de la divisa estadounidense.

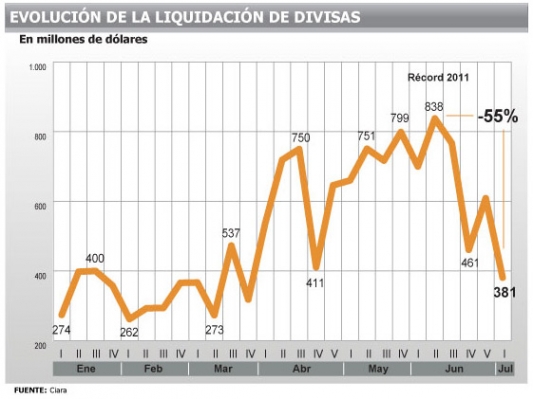

Y la semana pasada las caras largas se multiplicaron, dado que se liquidaron en el mercado doméstico apenas u$s380 millones, una cifra preocupantemente baja respecto al récord alcanzado a principios de junio, cuando habían ingresado unos u$s840 millones (-55%).

“Los meses fuertes van de abril a junio. Julio no es justamente un mes malo, pero empieza a decaer un poco el ritmo con el que las cerealeras ingresan los dólares al mercado”, anticipó César Gagliardo, presidente de la corredora Artegran.

Por su parte, Gustavo López, director de la consultora especializada Agritrend, coincidió en que “ya se liquidó todo lo que el Gobierno había autorizado de trigo y maíz, mientras que en el caso de la soja, las grandes empresas ya declararon al menos el 50% del saldo exportable”.

Si bien, a primera vista parece tranquilizador que todavía quede la mitad del volumen inicial, para López “el problema es que ese 50% restante no se va a liquidar en las próximas semanas, sino que, como sucede históricamente, se va a repartir entre los meses de julio de 2011 y se va a extender hasta marzo de 2012”.

Es decir que el equivalente a lo que ingresó hasta ahora en tres o cuatro meses, se va a repetir pero a lo largo de ocho.

Y este menor ingreso de divisas no es más que el reflejo de la lógica contracción que cada año exhiben las ventas al mundo tras la “temporada alta”.

El problema se da cuando este fenómeno está acompañado por un crecimiento de las compras al exterior, como sucede en la actualidad, en el que las importaciones se expanden a una tasa 13 puntos superior a la de las exportaciones. Y más empresarios adquiriendo productos afuera implica necesariamente una mayor necesidad de divisas en el mercado local.

Las proyecciones que trazan los expertos no son del todo alentadoras, dado que en la economía doméstica están confluyendo dos tendencias que derivarán en una indefectible pérdida de reservas por parte del Banco Central, en un contexto en el que las entidades monetarias de la región tienden a incrementarlas.

En efecto, tal como quedó de manifiesto, para lo que resta de 2011, mientras que el colchón verde que deja el comercio exterior tenderá a achicarse, la demanda de divisas estadounidenses se mantendrá firme y con tendencia al alza.

Así, el Gobierno deberá lidiar con dos “trenes” que avanzan con fuerza y de frente, uno hacia el otro.

Puesto en números:

• La fuga de dólares alcanzaría a fines de año los u$s17.000 millones. De ese total, todavía falta que el mercado “aspire” el 40% (u$s7.000 millones).

• Como contrapartida, el saldo entre exportaciones e importaciones, según consultoras como Econviews, se ubicaría en un rango menor a los u$s9.000 millones, restando que ingrese aún a la economía apenas el 35% de esa cifra (u$s3.200 millones).

De modo tal que, independientemente de la metodología empleada para el cálculo, en lo que resta del año, la demanda de billetes superará a la oferta.

En este contexto, Fausto Spotorno, analista del Estudio Orlando Ferreres, alertó que “claramente, en los próximos meses vamos a un escenario de menor ingreso de dólares y de mayor requerimiento. Esto va a provocar una mayor tensión en el tipo de cambio”.

Al respecto, sostuvo que esta tendencia se va a ver reflejada en que “el Banco Central estará obligado a intervenir con mayor frecuencia para evitar cualquier fluctuación”, de modo de evitar sobresaltos que provoquen cambios en el “humor” de los ahorristas de cara a las elecciones presidenciales.

Si bien para los expertos la entidad va a tener “trabajo extra” a lo largo de los próximos meses, hay consenso generalizado de que podrá sostener sin mayores sobresaltos el valor de la divisa en el mercado interno.

Sin embargo, así como pocos ven cambios abruptos en la cotización hasta octubre, son muchos los que ya apuestan a que al próximo Gobierno no le quedará más remedio que soltarle un poco más la mano al billete verde para que el BCRA no siga perdiendo reservas.

Al respecto, una encuesta realizada por la Asociación Cristiana de Dirigentes de Empresa, reveló que 5 de cada 10 hombres de negocio estiman que, para 2012, el valor del dólar se ubicará cómodamente por encima de los $4,60 por unidad, es decir que se registrará una devaluación que tendrá como piso un 11 por ciento.

Otra consecuencia preocupante de la salida de capitales, tal como alertó el economista Carlos Melconian días atrás es que representa “una amenaza para el nivel de actividad, porque la compra de dólares de la gente seca la economía, resta liquidez y crédito. El impacto será más fuerte si el Banco Central tiene que vender seguido dólares y absorber pesos para cubrir la dolarización. Con la fuga tan alta, la inquietud se va a ir corriendo desde la inflación hacia el nivel de actividad”.

¿Cierra el precio del “yuyito”?

La mayor preocupación para los expertos es que no sólo se está forzando al “motor sojero” para que cubra la demanda de dólares de los argentinos, sino que se requiere de un mayor rendimiento, clave para solventar la política expansiva del gasto que viene llevando adelante el Gobierno y a la que, se espera, le imprimirá más fuerza en la recta final de las elecciones presidenciales.

En este contexto, tener una soja con la cotización por “por las nubes” resulta fundamental para sostener ese andamiaje que incluye desde el aumento de las jubilaciones hasta los subsidios a las tarifas de los servicios públicos.

Si bien en los últimos días el “yuyito” recuperó parte del terreno perdido, el problema es que, según los expertos, el círculo de crecimiento virtuoso que experimentó la oleaginosa desde el estallido de la crisis internacional no sería sostenible en el mediano plazo.

“El gasto público se fue de las manos y el Gobierno necesita que el precio de la soja crezca a tasas de dos dígitos todos los años. Nosotros no esperamos desplomes, pero tampoco un rally tan alcista. Esto para la Argentina no es una buena noticia”, explicó Spotorno.

En este contexto, son varias las luces de alerta que muestran que el precio de la soja y de los principales granos que produce el país se topará con un preocupante frente de tormenta:

• Fortalecimiento del dólar en el mundo: los analistas no dejan de alertar que una eventual suba de tasas de interés por parte de Estados Unidos fortalecerá al billete verde, provocará que los inversores reduzcan sus posiciones en materias primas y se vuelquen a la divisa, lo que repercutirá negativamente en el precio de las materias primas, incluída la soja.

• Refugio en activos más seguros: en un contexto turbulento para las plazas bursátiles, sólo en mayo se retiraron fondos de los mercados de commodities por u$s6.900 millones. Según los expertos, los inversores parecen haber perdido el apetito por las mismas y esto se hace evidente si se analiza la salida de fondos de activos de esta clase.

• Clima más favorable, mayor oferta: la disparada de la soja desde 2010 obedeció al evento climatológico conocido como “La Niña”, que achicó la producción mundial. Sin embargo, según Economía & Regiones, “el clima podría dejar de ser tan favorable para el precio elevado de las materias primas. Es decir que no puede esperarse que el mismo juegue tan positivamente como lo ha hecho durante el último año y medio”.

Para los expertos, todos estos eventos que comenzarían a jugar en contra del valor de la “súper soja” si bien no son motivo de alarma, despiertan preocupación, especialmente si la fuga de dólares se estaciona en un piso estructural demasiado alto como el actual

“Vamos hacia un mundo menos líquido. Y esto no es positivo para la Argentina”, sostuvo Spotorno.

A modo de conclusión, desde el IERAL alertaron que “de aquí en adelante, no parece razonable apostar a que el precio de las materias primas que exporta la Argentina aumente todos los años un 33%. En un escenario de estancamiento o de cierto retroceso en el valor de las commodities, para no sufrir un parate brusco de la economía, nuestro país deberá frenar la fuga de capitales para poder sostener el nivel de actividad”.