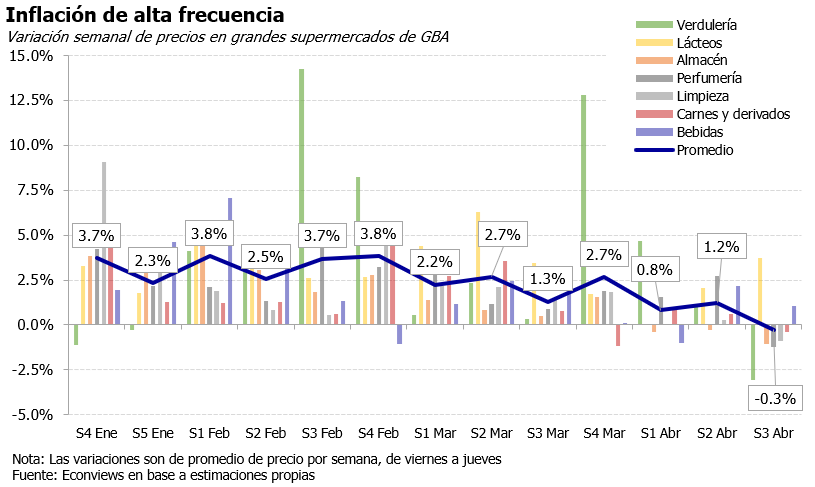

Nuestro relevamiento de precios arroja una baja de 0.3% en supermercados GBA para la tercera semana de abril. Es la primera variación negativa desde el inicio de nuestra serie (octubre de 2023). Sólo 2 de las 7 categorías subieron sus precios: Lácteos y Bebidas.