Ámbito Financiero

Una familia tipo en la Argentina está endeudada por un monto de $ 11.900, en promedio.

Así surge de estimaciones privadas basadas en datos del Banco Central, del INDEC y también de la Comisión Nacional de Valores, según los cuales hacia fines de 2007 el nivel de crédito que tenía ese mismo hogar era de $ 7.150.

A simple vista, parecería que ahora las familias destinan un monto mayor a las cuotas de la tarjeta de crédito o a la de un préstamo personal o hipotecario que hace tres años. Sin embargo, cuando se tiene en cuenta el efecto de la inflación, la deuda a fines de 2007 ascendía a

$ 5.445 en cada hogar argentino (medida en precios constantes de 2005), y actualmente bajó a $ 5.210. «Es decir que sería un 4,3% inferior. Esto implica que entre 2008 y la actualidad se canceló deuda en términos reales», sostuvo un análisis hecho por el economista David Mermelstein, de la consultora Econviews.

Además, cuando la óptica desde la que se mira la evolución del crédito es cuántas veces equivalía ese endeudamiento en relación con el salario, también se evidencia una disminución. A fines de 2007 representaba 3,62 veces la remuneración registrada promedio, que ahora estaría en torno a 3,16 veces dicho salario. «Es decir que el nivel de endeudamiento estimado de esta manera habría caído un 13% desde fines de 2007», razonó.

Así, mientras se habla del boom del crédito -en particular, del consumo- de los últimos años y también de cómo éste traccionó la expansión de la economía, comparada con la parte final de la convertibilidad, la participación en el PBI actual es menor que la de ese momento. En 2001 alcanzó al 4,8% del producto, cuando ahora ese guarismo es del 4,2%.

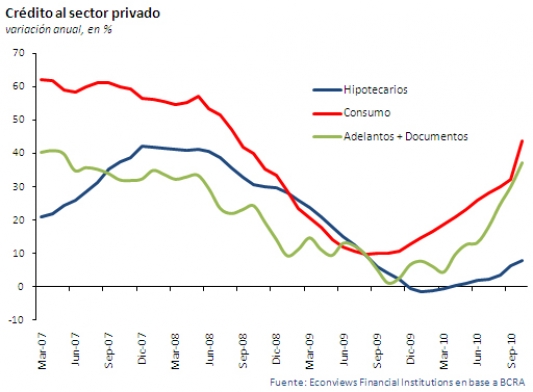

Al observar la evolución del crédito hipotecario y la de los préstamos a las empresas, el que más repuntó es el crédito al consumo. En 2001, los hipotecarios alcanzaban el 6% del PBI, mientras que ahora no llegan ni al 2% (es del 1,8%); los préstamos a las empresas (principalmente, adelantos en cuenta corriente) llegaron al 10% en 2000 y ahora son del 3,9%, según datos de la consultora Federico Muñoz y Asociados.

Las razones que explican por qué la oferta de los bancos se focaliza más en créditos al consumo, de corto plazo, y no a las demás líneas, de más largo plazo, son la inflación (en particular, la incertidumbre sobre el ritmo de crecimiento de los precios, con el consecuente riesgo de descalce) y el tipo de depósitos en las entidades financieras, en donde el 55% corresponde a colocaciones en cuenta corriente, cuando en los 90 era de alrededor del 40%.

También desde la perspectiva internacional, lo que localmente parece un boom no es tan así. Si se lo compara con países vecinos, la participación en el PBI de los créditos destinados al consumo en la Argentina representa un 4,2%, cuando en Chile llega al 9,5% y, en Brasil, al 15%. Ni mencionar a otros, que subsisten del apalancamiento, como España y Estados Unidos, donde alcanza el 21,0% y el 23,6%, respectivamente.

Pero el escenario futuro luce alentador. «La comparación con otros países revela que sigue siendo muy bajo, incluso para los parámetros regionales, por lo que aún le quedaría mucho margen para crecer», sintetizó Federico Muñoz, mientras que para Mermelstein, la disminución de los créditos al consumo con respecto a 2007 demuestra que queda margen para que se incrementen.

Por María Iglesia.